往后看,短期经济基本面仍处于结构性复苏中,除了经济数据的修复幅度,市场的关注点或逐渐转向年末的中央经济工作会议。

摘 要

10月以来利率中枢小幅上移,短端利率上行幅度相对更大,主要反映流动性阶段收敛,使得利率曲线趋于平坦。

11月资金利率波动可能仍存。政府债净发行规模较大,双11给资金面带来短暂冲击,以及月初大额逆回购到期,意味着11月资金利率的波幅可能处于较高位。11月资金利率可能上行的时间节点是10日,税期15-17日,以及月末。

对于11月债市而言,主线仍是政府债供给压力。通过回顾2016年以来的市场情况,可以发现政府债供给压力主要体现在对资金面的短期冲击,其在债券二级市场的挤出效应相对有限。政府债供给压力带来的冲击往往相对短期,央行通过投放逆回购即可有效对冲资金缺口。平均来看,政府债供给压力给债市带来的冲击相对温和,一般在5bp左右。

债市方向未出现根本扭转,利率整体呈震荡市。往后看,短期经济基本面仍处于结构性复苏中,除了经济数据的修复幅度,市场的关注点或逐渐转向年末的中央经济工作会议。在未来政策倾向不明朗的背景下,长端利率较难向下突破,整体呈现震荡格局,10年国债的震荡区间或在2.6%-2.7%之间。在债市调整,长端利率重新回升至区间上沿时,波段操作。

对于短端品种,在政府供给压力较大的背景下,双11前夕、税期、跨月等时点,资金面仍面临短期的不确定性。同时由于存单及贴现国债的供给,11月初以来短端修复不明显。但考虑到逆周期调节政策基调下,资金面的波动幅度预计相对可控,而且货币宽松加码的概率仍然存在,关注降准落地的可能性。短端品种仍可逢高左侧配置,博弈货币宽松加码。

货币政策超预期调整。流动性超预期变化;财政政策出现超预期调整。

注:本文数据来源于Wind。

正 文

一、10月债市回顾:流动性主导

10月利率先上后下,资金面主导利率走向。10月31日相对9月末,国开债1年上行11bp,3、5年分别上行4、2bp,10年基本持平。国债方面也类似,1年期限上行4bp,3年上行6bp,5、10年分别上行1、2bp。10年与1年利差,国债缩窄至49bp,国开债缩窄至36bp,分别是今年年初以来的9.3%、4.4%分位。

10月债券市场的主线是资金利率中枢上移,带动短端利率上行,利率曲线趋于平坦化。资金利率上行,其背后主要受到两个因素的影响,一是10月作为季初月,缴税规模较大。二是政府债发行规模较大,10月净发行规模达到1.55万亿元,为历史次高,仅次于2022年6月。

流动性分层再现。10月R007平均值达到2.33%,较9月上行22bp,较7天逆回购利率高出53bp。DR007平均值1.98%,与9月的1.97%较为接近。10月R007与DR007的利差为35bp,达到今年以来次高值,仅次于3月的46bp,这指向流动性分层再现,非银机构拆借资金需要承担相对更高的融资成本。

从月内波动来看,资金利率呈现先收敛后宽松再收敛状态。国庆假期之后,受益于9月末的财政支出,资金利率较为宽松。但随着大额逆回购逐渐到期,以及政府债缴款,资金利率的中枢也在小幅抬升。10月18-23日,资金利率中枢因税期而进一步上行。20日和23日,逆回购当日投放量分别达到8280亿元和8080亿元,有效对冲了税期和政府债缴款带来的资金缺口。这也使得24日开始资金利率趋于下行。但在10月末,资金利率再度出现短暂收敛。从逆回购余额来看,31日达到26930亿元,超过9月末的24470亿元,反映10月的短期资金缺口甚至大于9月跨季窗口。市场存在较大短期资金缺口,需要逆回购填补的阶段,资金利率的波动往往较大,这可能是因银行负债端的逆回购资金期限较短,且续作存在不确定性,融出意愿相应较低。

对应到国债和国开债利率走向,高点多出现在10月19日,即央行单日投放逆回购超8000亿元前夕。后续央行的大额逆回购投放,带来资金面边际转松,中短端利率相应出现小幅下行。

而长端利率还受到财政发力的影响。10月24日,新华社消息中央财政将在今年四季度增发国债10000亿元,作为特别国债管理。四季度追加国债额度,超出市场预期,一度引发利率短暂上行。不过伴随流动性转松,债市很快消化了财政发力的情绪影响,10年国债收益率继续在2.7%附近窄幅震荡。从近期10年国债和MLF的利差维持在20bp附近来看,市场对后续降息的预期较低。

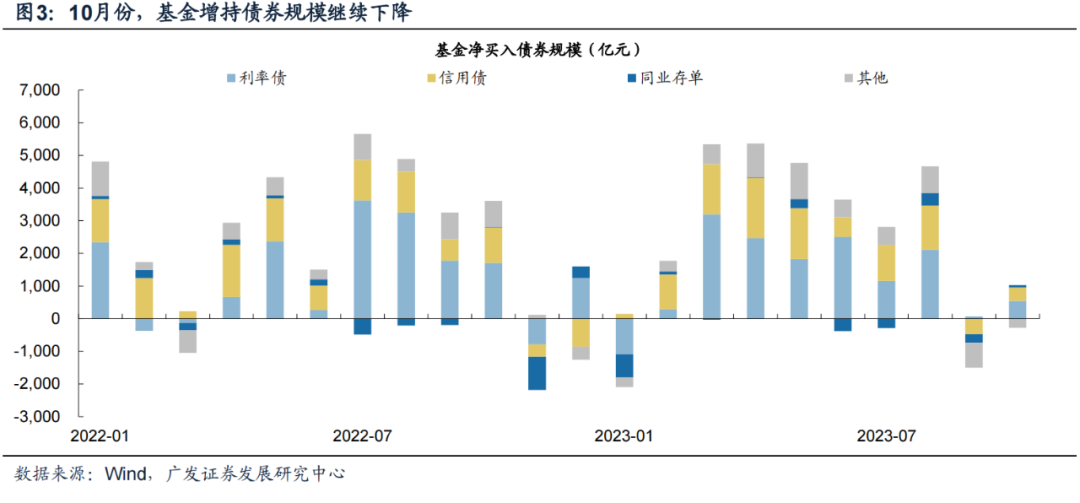

从交易行为来看,基金10月增持利率债规模为549亿元,高于9月的74亿元,为3月以来次低值;买入信用债405亿元,9月净卖出479亿元。从买卖国债和政金债期限来看,10月基金主要买入3年以内和3-5年期限,分别买入434亿元和186亿元,而卖出7-10年和10年以上期限,分别卖出117亿元和91亿元。期限结构上与9月类似。这反映出10月市场仍在缩短久期。

整体来看,10月以来利率中枢小幅上移,短端利率上行幅度相对更大,主要反映流动性阶段收敛,使得利率曲线趋于平坦。进入11月之后,短端利率随着流动性边际转松,相应修复。当前地产延续弱复苏,居民仍未出现明显加杠杆的迹象,企业存款活化过程也未加快,但财政政策开始发力,中央财政加杠杆,推动社融同比增速反弹,关注2024年财政继续加码的可能性。往后看,债市变盘的风险可能在积累,但尚未到牛熊转换的拐点。

二、11月资金面展望:或延续波动

近些年11月资金面的季节性规律呈现两大特征。一是11月资金利率中枢往往略高于10月,2020、2021和2022年11月R007较当年10月平均高7bp。二是资金利率的峰值出现在税期或跨月时点。往年11月R007的高点往往出现在15日前后以及临近月末的时点,2019和2020出现在税期或税期前夕,2021和2022出现在跨月时点。11月是缴税常月,税期走款带来的冲击通常小于10月;而11月末也非跨季时点,因而11月税期和跨月给资金面带来的冲击相对可控。

货币政策维持宽松,11月关注MLF大额续作或降准的可能性。11月面临的政府债供给压力依然较大,央行可能进行适度对冲。11月15日MLF到期8500亿元,可能需要加大MLF续作规模,投放量或超1万亿元,也存在降准25bp的可能性。预计11月资金利率中枢可能不会明显偏离10月的水平。10月R007平均值已升至2.33%,DR007平均值1.98%,较7天逆回购利率分别高出53bp、18bp。在货币宽松、流动性合理充裕的背景下,资金利率继续抬升的空间相对有限。

具体来看,从四个方面观察11月资金面:一是政府债净发行。11月政府债供给压力主要来自于增发的1万亿元国债,预计政府债净发行量可能会高于1万亿元,供给压力仍然较大(详见报告《增发1万亿国债,怎么看》)。不过,10月发行的约1万亿元特殊再融资债,可能会逐渐形成财政支出,补充市场流动性。

二是信贷投放情况。票据利率指向10月银行信贷投放可能未明显超出季节性规律。重点关注11月票据利率所指向的信贷投放情况。一般信贷投放加快,银行会主动缩减在回购市场的资金融出。11月票据利率走向,对资金面依然具有较强的指示性。

三是月初大额逆回购陆续到期,观察流动性平衡状况。今年10月末逆回购存量2.69万亿元,大超往年同期,近三年同期的平均值仅为8067亿元。这指向今年10月末短期资金缺口较大,11月上旬可能需要央行部分续作逆回购,以平衡资金面。

四是双11的影响。双11网购销售,付款在确认收货前,以支付机构客户备付金的形式暂时冻结,这也会减少市场的资金供给。观察往年同期,双11对资金面的影响在2020年有所体现,但在2021和2022则相对不明显,反映出该因素的影响在资金面整体呈收敛状态下才会得到体现,在资金面整体宽裕时则影响较小。这种效应在双11之后将逐渐得到缓解。

综合来看,11月资金利率波动可能仍存。政府债净发行规模较大,双11给资金面带来短暂冲击,以及月初大额逆回购到期,意味着11月资金利率的波幅可能处于较高位。11月资金利率可能上行的时间节点是10日,税期15-17日,以及月末。

三、11月不确定性依然是政府债供给,规模或在1.1万亿元

11月国债发行预估:约5000-7000亿元。截至11月4日,已公布2年期国债计划招标1150亿元,30年国债230亿元;3M和6M贴现国债计划招标800亿元。我们参考这四期国债的发行规模,主要期限附息国债按1150亿元,3M和6M贴现国债按800亿元,超长国债参考230亿元,3M以内贴现国债招标规模参考10月。则可得到11月国债发行规模约12130亿元,扣除6802.8亿元到期,净发行5327.2亿元。

但考虑到追加的1万亿元特别国债,可能会单独命名,而且参考2020年,特别国债期限集中在5-10年,今年11-12月有6只期限介于5-10年,按1150亿元/只,总发行规模约6900亿元,因而11-12月可能还需要发行3只计划外国债。如11月发行1-2只计划外国债,这会使得11月国债净发行规模达到6000-7000亿元。

11月地方债净发行预估:约3000-4000亿元。截止10月末,地方新增一般债剩余额度635亿,新增专项债剩余2852亿。新增专项债部分可能预留中小银行资本金专项债,未必在年内发完。10月特殊再融资债发行10329亿,按四季度发行1.5万亿,还剩余约4700亿。据此汇总,11-12月地方债的供给规模上限在8200亿(新增+再融资债),分摊到每个月至多约4000多亿。剔除中小银行资本专项债、以及一般债发不完全部额度,则对应11月可能不足3000亿。

地方债与国债合计,11月政府债净发行预估在1.1万亿元左右。同理,我们预估12月政府债净发行规模在1.3万亿元左右,其中国债约1.1万亿元,地方债约0.2万亿元。11-12月国债净发行规模可能略高于1.8万亿元,全年来看,国债净发行规模超出追加后的赤字约4000亿元(国债限额与余额之间的差额为8316亿元),对应超出追加后的赤字约10%,与2020年的9.2%接近(详见《四季度政府债供给怎么看》)。

四、政府债供给压力对债市的影响,以史为鉴

对于11月债市而言,主线仍是政府债供给压力。其不仅直接挤出二级市场的配置需求,还短暂吸收市场流动性,可能造成资金利率波动。因而我们重点关注历史上国债供给压力较大时,债市的表现及其背后逻辑。

政府债净发行带来的资金缺口,历史上一般以逆回购进行对冲。政府债发行对应资金缴款进入国库,形成财政存款。因而政府债发行给资金面带来较为直接的“抽水效应”。我们运用2016年以来各月政府债净发行,与逆回购投放量、降准、MLF净投放量做相关性分析,发现政府债净发行与逆回购投放量呈正相关,而与降准和MLF净投放量的相关性较弱。从线性回归系数的角度来看,政府债净发行与逆回购投放量大约是1:1.06的关系。这背后的原因,可能在于政府债发行带来的资金缺口偏短期,缴款形成财政存款后,在当月末即部分或全部以财政支出的形式释放。因而投放逆回购即可达到对冲短期资金缺口的效应。

政府债供给压力较大时,利率上行幅度在5bp左右。观察政府债净发行规模,在5000亿元以内、5000-7500亿元,7500亿元-1万亿元,1万亿元以上四种情景,可以发现政府债净发行1万亿元以上,国债和国开债利率在当月多为上行,但月度平均值较前月的上行幅度多在5bp左右或以内。可见历史上,政府债供给压力给债市带来的冲击相对可控。

政府债发行,仅少量挤出银行在二级市场的债券配置。政府债发行,往往需要银行等机构在一级市场承接,相应削弱其在二级市场的债券配置需求。观察2016年以来各月政府债净发行,与银行在二级市场净买卖国债和政金债的规模,发现股份行、城商行两者均呈弱负相关。从线性回归系数的角度来看,政府债净发行与银行在二级市场配置国债和政金债规模之间大约是1:-0.02的关系,挤出效应相对有限。

近年来,政府债供给压力较大的阶段主要有以下四个:2016年4月和6月,政府债净发行分别达到1.22、1.15万亿元,主要是地方置换债发行规模较大。为应对政府债发行,这两个月逆回购投放量分别达到1.9、2.1万亿元,MLF净投放分别为1640、1080亿元。10年国债收益率分别较前月上行5、2bp,3年国债分别较前月上行4、3bp。

2020年5月和8月,政府债净发行分别达到1.50、1.36万亿元,主要是地方债发行量较大。为应对政府债发行放量,这两个月逆回购投放量分别为6700亿元、3.0万亿元,而MLF净投放分别为-1000、1500亿元。10年国债收益率分别较前月上行14、4bp,3年国债分别较前月上行2、20bp。

2022年5-6月,政府债净发行分别达到1.20、1.70万亿元,主要是地方债发行量较大。尽管政府债发行量较大,但这两个月逆回购投放量分别为2000亿元、6100亿元,MLF净投放均为0,当时财政退税释放资金在一定程度上对冲了政府债发行高峰。10年国债收益率分别较前月下行1bp、持平,3年国债分别较前月下行2bp、上行1bp。

2023年8月和10月,政府债净发行分别为1.24、1.55万亿元,主要是地方债、地方特殊再融资债发行量较大。为应对政府债发行放量,这两个月逆回购投放量分别为28510亿元、62140亿元,MLF净投放分别为10、2890亿元。10年国债收益率分别较前月下行4bp、上行5bp,3年国债分别较前月下行1bp、上行11bp。

综合来看,政府债供给压力主要体现在对资金面的短期冲击,其在债券二级市场的挤出效应相对有限。政府债供给压力带来的冲击往往相对短期,央行通过投放逆回购即可有效对冲资金缺口。平均来看,政府债供给压力给债市带来的冲击相对温和,一般在5bp左右。

五、利率策略:逢高配置

短期内,债市重点关注以下三个方面:

一是政府债供给压力仍然存在,但影响相对可控。通过回溯历史数据,可以发现,政府债供给压力往往带来短期资金缺口,而央行多会通过投放逆回购来进行对冲,而政府债给债券二级市场带来的冲击相对较小,一般在5bp左右。

二是货币宽松加码的可能性。考虑到追加的1万亿元赤字其中5000亿元结转至2024年使用,这5000亿元的资金缺口,央行可能通过降准或超额投放MLF来进行对冲。

如后续降准,幅度或在25bp。如降准对冲国债发行带来的资金缺口,其幅度值得关注,2023年已落地的两次降准幅度均为25bp。在三档两优的准备金率框架之下,第二档加权准备金率与第三档不重叠,降准空间还有175bp。中性假设下,今年11-12月可能降准25bp,对应释放资金约5000亿元,以对冲政府债发行带来的资金缺口。如降准幅度超出25bp,对债市将形成超预期利好。对于降息,财政发力之后,年末稳增长压力不大,预计降息的概率低于降准。

三是从经济基本面角度来看,债市面临的上行压力边际缓和。10月中美PMI均出现了边际放缓。10月中国制造业PMI 49.5%,较前月放缓0.7pct;非制造业PMI 50.6%,较前月放缓1.1pct。一个可能的原因在于10月政府债发行以特殊再融资债为主,其对投资的直接拉动效应不及新增专项债和国债,导致需求可能出现边际放缓。与此同时,10月50种流通生产资料价格环比也趋于下跌,指向四季度国内经济数据大超预期的概率有所下降。

此外,10月美国制造业PMI较前月放缓2.3pct,非制造业PMI较前月放缓1.8pct,美国经济出现放缓信号,美债利率下行、美元指数回落。债市面临的外部情绪冲击也有所减轻。

债市方向未出现根本扭转,利率整体呈震荡市。往后看,短期经济基本面仍处于结构性复苏中,除了经济数据的修复幅度,市场的关注点或逐渐转向年末的中央经济工作会议。在未来政策倾向不明朗的背景下,长端利率较难向下突破,整体呈现震荡格局,10年国债的震荡区间或在2.6%-2.7%之间。在债市调整,长端利率重新回升至区间上沿时,波段操作。

对于短端品种,在政府供给压力较大的背景下,双11前夕、税期、跨月等时点,资金面仍面临短期的不确定性。同时由于存单及贴现国债的供给,11月初以来短端修复不明显。但考虑到逆周期调节政策基调下,资金面的波动幅度预计相对可控,而且货币宽松加码的概率仍然存在,关注降准落地的可能性。短端品种仍可逢高左侧配置,博弈货币宽松加码。

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。