前

言

供给创新升级创造需求本就是科创赛道成长性的根基。消费电子作为面向消费者的终端产品,对整个电子产业链的上下游拉动起到关键作用。

当前阶段:

1

AI笔电有望将原先在云端运行的大模型带入个人设备,实现本地推理,打造最“懂“我们的人工智能双胞胎;

2

VR设备需求低位复苏,恰逢MR技术新设备发布前期,2024年产业需求有望进一步提振;

3

智能网联汽车准入和上路通行试点再提,自动驾驶L3级别标准呼之欲出。

消费电子下游景气度迅速回暖,板块估值修复可期,超配消费电子产业链、深度挖掘科创板中小盘估值洼地的科创100ETF(588190)当前配置价值显现。

一

AI笔记本电脑:

最“懂”我们的人工智能双胞胎?

消费电子作为面向消费者的电子终端产品,对整个电子产业链的上下游拉动起到关键作用,消费电子产品的景气度能够直接影响大部分电子元器件、组装厂商的业务活动。虽然渠道库存去化、价格见底信号出现于2022年四季度,但唯有下游的“库存回补”才能带动上游拉货,而终端供给创新实际是驱动需求放量的关键。

手机端

8月底伴随芯片自主突破的“争气机”旗舰手机新品正是这样的终端创新,在设计、通信、影像、智慧交互等方面均有亮点,消费者口碑一路暴涨,逐步成为消费电子景气度重启的核心力量。一方面手机厂商销量提升,2024年销量预期指引水涨船高,供应链备货力度加大,各环节厂商出货有保障;另一方面对同业形成刺激,加速同业进行科技创新、加大备货力度以保障份额,行业整体回暖。

个人电脑(PC)端

据国际数据公司IDC数据显示,2023年Q3PC出货量螺旋式下降,全球出货量仅6820万台,同比下降7.6%;但环比增长了11%,过去两个季度均有增加,同比降幅趋缓,表面市场已过低谷。库存维度,近月来主要厂商库存持续去化,在大多数渠道都接近健康水平,行业复苏迹象可见。

但回顾历史,2011年全球PC出货量高达3.65亿台,没有人想到,这就是此后十几年的“巅峰”。伴随3G移动互联网、智能手机、平板等移动设备技术的革新,PC逐渐进入平淡期。疫情期间网课和居家办公的需求增加,让PC市场有所回暖,但并非长期趋势级别的提升。

AI赋能PC

2023年以来,伴随ChatGPT的持续火爆,AI在各行各业的落地和应用逐渐成为市场焦点。当前AI大模型运行主要还是在云端,终端设备需要联网才能获得AI能力的加持,且受制于算力和存储,无法实现深度学习。诸多厂商看到机会,意图将AI大模型带到移动终端设备中,在PC上带来高能效的AI加速和本地推理体验。

根据国内头部科技公司的公开发言,AI PC能够让人工智能惠及每一个人。AIGC和大语言模型的进步需要真实数据和记录,这意味着个人隐私和企业机密将成为公共信息的一部分。而AI PC能够完美解决模型进步需求和个人隐私保护的矛盾,在响应基础模型的同时,将数据保留在个人设备或企业内部。

智能设备是人工智能与用户互动的媒介。通过大模型压缩技术,使得个人基础模型能够存储在个人或家庭服务器上进行推理。AI PC能够根据用户的思维模式来预测任务,并自主寻找解决方案,如选择用户喜欢的壁纸、播放符合用户偏好的背景音乐等。AI PC就像用户的数字延伸,如同用户在数字世界的人工智能双胞胎,成为最“懂”用户的智能交互设备。

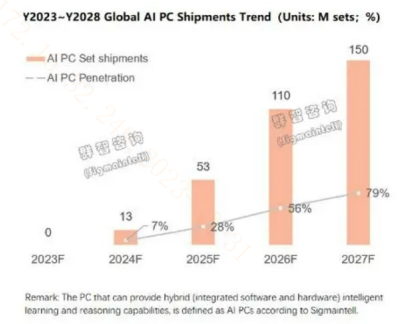

图:AI PC2024年大批量出货后有望加速增长

(信息来源:群智咨询、浙商证券)

10月24日-10月25日,PC头部厂商和处理器头部厂商分别召开AI主题的主题交流会,题材预期开始萌芽。据群智咨询预测,伴随AICPU和Windows12的发布,2024年将成为AI PC商业化放量元年,预计全年AI PC出货量达到约1300万台,后续两年渗透率持续提升。据Canalys预测,到2027年,全球兼容AI PC的出货量将超过1.75亿台,占据总PC出货量的60%以上。关注AI PC为消费电子产业链带来的持续提振。

二

MR:2024年开售能否掀起新热潮?

虚拟现实技术(Virtual Reality,VR)是一种可以创建和体验虚拟世界的计算机仿真系统,当前应用主要在游戏领域,随技术不断成熟,也有望应用在更多行业。广义上VR发展到最高阶段就是MR(Mixed Reality,MR),能够实现真实场景和虚拟场景的融合,发生具有真实感的交互,年中引起轰动的Visionpro产品就属于此列。

VR产品年初表现较低迷

海外维度,市场对Quest系列8月涨价反应不佳,2022年后半年VR设备出货量有所下滑。国内市场2022年多个品牌发售新品,带来VR出货量大幅增长,但一季度表现仍相对弱势,同比有较大程度的下滑。

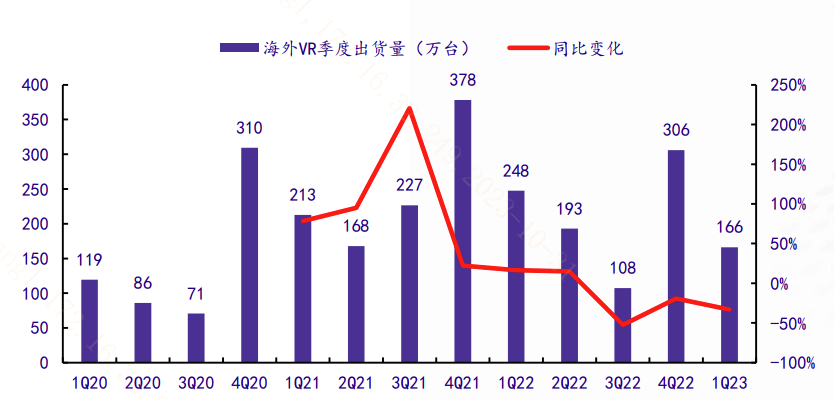

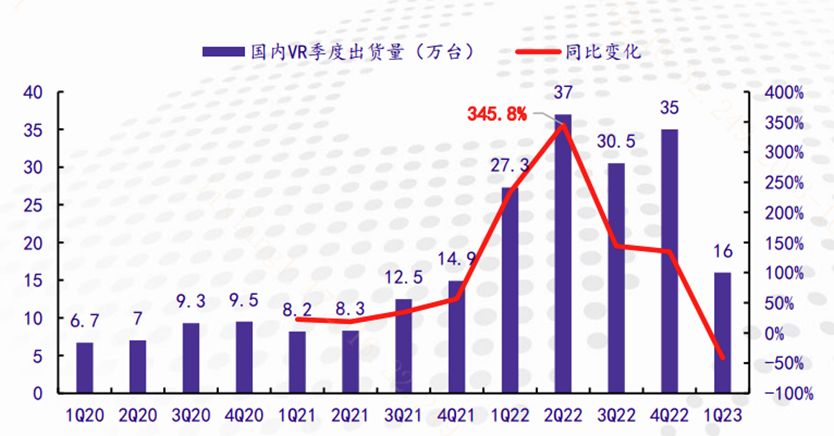

图:国内外2020Q1-2023Q1VR季度出货量及同比增速

(信息来源:Wellsenn,银河证券)

(信息来源:Wellsenn,银河证券)

但截至10月中旬,某头部头显产品Quest3在美国地区和日本亚马逊地区的多个主流型号售罄,库存高度紧缺。据data.ai数据,Quest应用的新增用户数在2022年底双旦后长期地位,Quest3上市带来的新增用户量有望体现在10月数据中,VR板块有望随高频数据更新迎来情绪提振。

10月19日-20日,世界VR大会在江西南昌举行,会上签约项目数量116个,签约金额456亿元。展望未来,据IDC预测,2023年全年VR出货量在850万台左右,伴随国内外不同定位的头部公司新品上市,预计2024年将带动出货年增46.8%以上,至2027年有望成长到3000万台以上。关注MR供给创新带来的题材机会。

三

自动驾驶:

智能网联汽车准入和上路通行试点

2022年11月,智能网联汽车准入试点通知公开征求意见。2023年9月,相关部门表示将持续推动智能网联汽车产业高质量发展,其中包括尽快启动智能网联汽车准入和上路通行试点。

自动驾驶技术是智能汽车相对传统汽车行车体验的重要落脚点。自动驾驶L2级别(Partial Automation,部分自动化)仍属于辅助驾驶的范畴,仅在加减速、转向控制等操作上可以实现自动化,驾驶员需要随时介入,对车辆行驶负责;自动驾驶L3级别(Conditional Automation,有条件自动化)开始进入真正无人驾驶领域,汽车在特定情境下可以实现完全自动驾驶,驾驶员仅在汽车系统要求时进行接管。

L2到L3级别跨度较大,自动驾驶实际在L2级别遭遇瓶颈已有多年,早在2014年就有部分车企研发L2级辅助系统上车,2019年更是由于L2级别新车大量放出被业界称为“L2元年”,但此后虽然“L2.5”、”L2.9”级别产品频出,但L3级别未能突破,除技术原因外,产业规章制度方面也有完善空间。

技术维度

2023年以来,头部车企FSD全自动驾驶系统学习里程数伴随人工智能概念的火爆和用户接受度的提高斜率陡峭向上,L3技术突破预期5月以来逐步形成。

制度维度

6月21日相关部门表示要启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化“示范应用,支持L3级别及更高级别的自动驾驶商业化应用;7月26日,《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》印发。当前阶段相关部门再提智能网联汽车政策,L3级别自动驾驶标准完善可期。

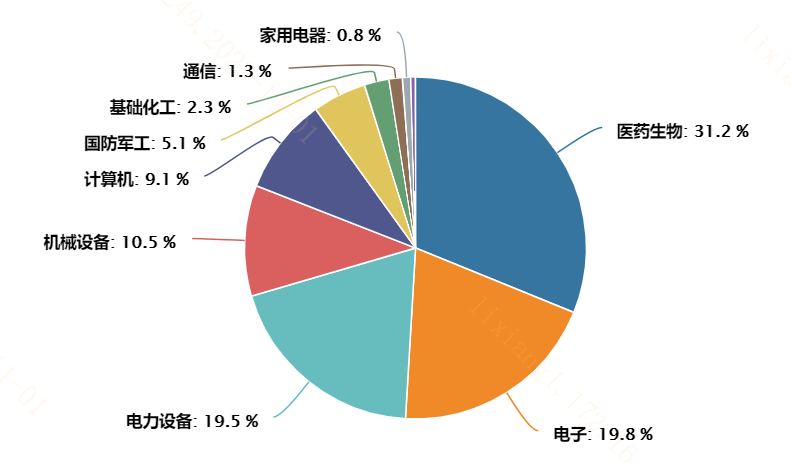

供给创新驱动需求本就是科创赛道成长性的根基,当前阶段消费电子终端创新不断,AI笔电、MR新头显设备、智能汽车L3级别自动驾驶呼之欲出,有望拉动电子产业链需求放量,叠加消费电子周期底部复苏动能,超配电子、机械设备、计算机、通信等方向的科创100ETF(588190)当前配置价值显现。

图:科创100指数行业分布

(信息来源:Wind;数据截至20231101;行业分类申万一级)

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。