我们在三季度末的一篇关于CTA的文章里写到:

“本轮行情主要是受一些中短期的因素影响较大,如果抱着买到就是赚到的心理,那可能会产生预期落差。”

主要观点是认为三季度的上涨属于短期行情,具有不可持续性。不幸的是被言中了,近两个月时间里,CTA策略出现较大幅回调。

收益的反复折磨下,投资人不禁会发出感叹:为什么投资CTA策略这么难?

“

01

CTA的三大矛盾点

我们认为当前策略的主要矛盾在于三点。

市场环境的变化

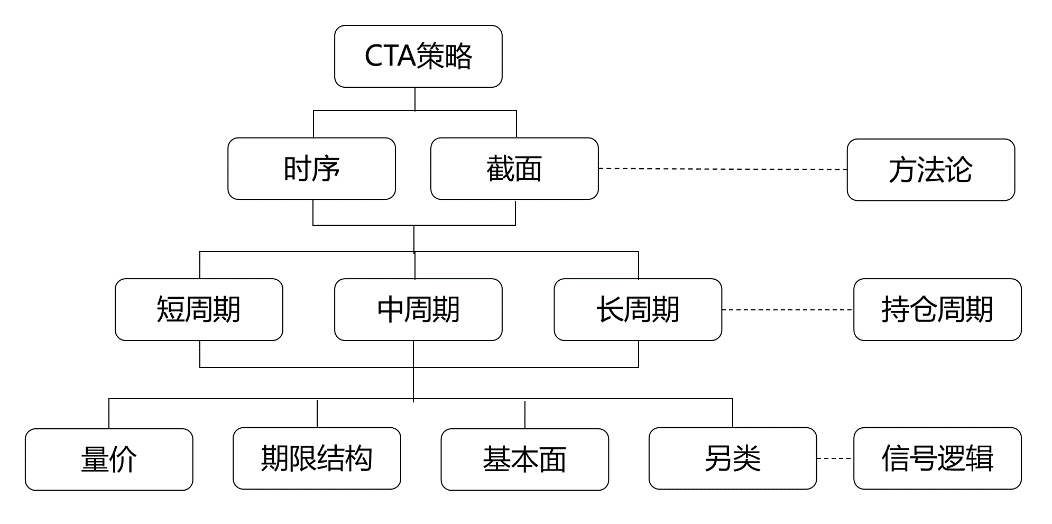

CTA策略类型太多(如下图所示),且没有标准化统一化的模型去运作。不同管理人的模型之间会有显著差异,即使逻辑类似如趋势策略,不同的参数(如周期等)产生的结果也大相径庭,更别说逻辑上本身就有多种多样的区别和组合。

图:CTA子策略分类

数据来源:好买基金研究中心

数据来源:好买基金研究中心

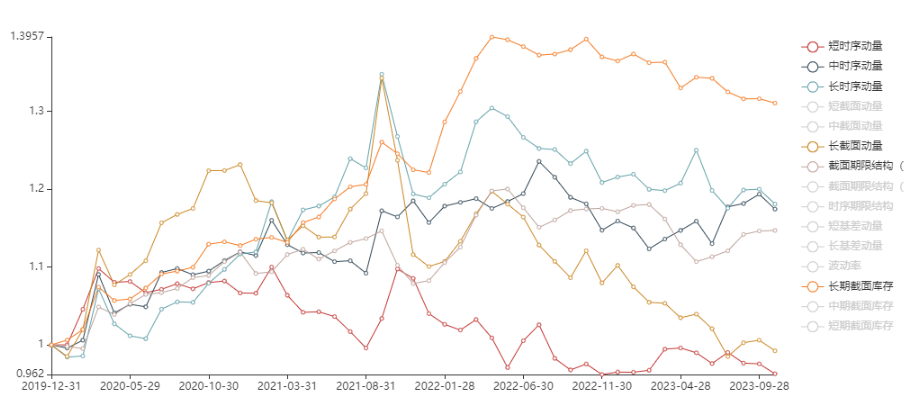

而随着商品市场环境发生变化,自2022年以来更多受到宏观环境影响,与前几年出现较大背离,在相对紊乱的市场环境下,各类型策略的表现出现了极大的分化,且同一类型策略也与历史表现情况相差较大。我们自己构建的各类CTA因子表现如下:

图:CTA子策略净值表现

数据来源:好买基金研究中心,时间区间:2019/12/31~2023/10/27

数据来源:好买基金研究中心,时间区间:2019/12/31~2023/10/27

可以看到,2022年6月之前,绝大多数因子的表现是趋势向上,之后便出现集体衰减且业绩分化,这与市场环境的突变不无关系。

策略模型的迭代

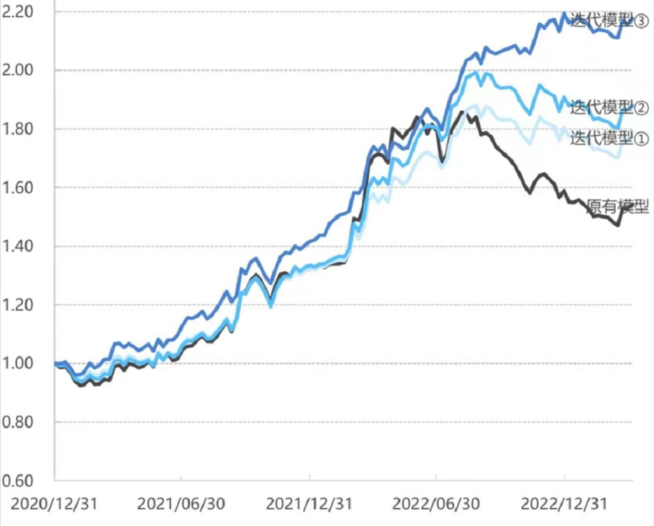

面对市场环境的复杂变化,管理人也都在思考如何去应对,比如加入更多类型的信号,或在因子组合层面下功夫,如何让不同信号面对不同市场环境做出更好的适配,同时如何让信号变得更加稳定而不是随着市场的脉冲而跳动,等等方式的迭代,但这同样需要时间的验证。

在这段时间内,我们可能需要跟管理人进行更深层次的交流,并保持高频沟通,从而去寻找更有迭代潜力的投资标的。

图:某管理人策略迭代对比图

数据来源:某CTA管理人

数据来源:某CTA管理人

好标的可选范围较小

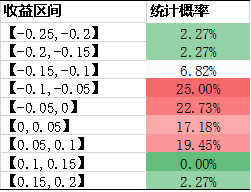

从结果上看,CTA策略在近期环境下的表现不如人意,以今年业绩为例,我们跟踪的规模以上管理人(5亿以上)业绩分布如下:

数据来源:好买基金研究中心;数据区间:2022/12/30~2023/10/27

数据来源:好买基金研究中心;数据区间:2022/12/30~2023/10/27

今年以来,如果能买到正收益的基金,已经是前20%水平了,再加上业绩好的里面有相当一部分基金的容量达到上限(如HY、JK等)无法进行投资,这也大大增加了投资组合的难度。而大多数基金收益位于【-10,0】区间内,更有甚者亏损超过10%。

“

02

如何有效投资CTA策略

针对以上情况,我们可以做些应对:

分散,还是分散

尽可能增加投资组合在子策略类型上的分散度,或直接选择分散度较高的管理人策略。但同时要兼顾子策略之间的相关性及策略组合的有效性,而不是简单进行分散投资。

注重市场环境不匹配时的回撤控制

绝大多数CTA策略的周期性较强,当周期错配时,往往更加考验投资人的耐心。在FOF投资时,会大量考虑单策略周期错配的问题,从而进行有针对性调整,同时FOF也能大幅降低单基金的投资试错成本。

更加关注策略持续迭代能力较强的管理人,保持对策略的紧密跟踪

同时,对于好的CTA策略,如果确定是市场环境和周期导致出现的业绩问题,应坚定持有,尤其是真正额度稀缺标的,等到市场风格回归后再做验证和判断,切忌追涨杀跌。

“

03

CTA配置价值依旧突出

今年以来,商品市场波动处于高位并持续放大,但行情大多都处于无序震荡的环境,CTA策略获取较高绝对收益预计相对较难。

不过需要强调的是,CTA策略赚的是波动的钱、是趋势的钱,而不仅仅是牛市的钱,CTA不怕钟摆转向,只怕没有摆动。如果大宗牛市反转,CTA策略或有阶段性回撤,但若下跌趋势形成,则又会为CTA基金提供机会。

长期来看,CTA策略产品,有过“高光时刻”,也有过“平淡低谷”,而它的资产配置意义,也远大于其创造收益的意义。

当前及未来较长时间内,优质的CTA策略产品的配置价值依旧突出。对投资者而言,在投资中需要重视CTA策略逻辑,理性看待收益。