来源:光大期货 作者:光大期货

研报正文

一、研究观点

【棉花】

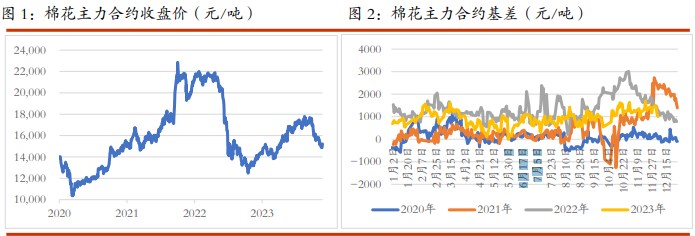

周四,ICE 美棉上涨 3.76%,报收 82.75 美分/磅,CF405 上涨 1.23%,报收 15205 元/吨,新疆地区棉花到厂价为 15892 元/吨,较前一日下跌 24 元/吨,中国棉花价格指数 3128B 级为 16212 元/吨,较前一日上涨 25 元/吨。

国际市场方面,美棉出口周报公布,截止 11 月 30 日,美国陆地棉出口净销售当周值 2.64 万吨,环比下降 2.3 万吨,装运量连续两周环比增加至 3.16 万吨。宏观层面美元指数震荡回落,对美棉价格有一定支撑,ICE 美棉期价收于涨停。

国内市场方面,11 月纺织品及服装出口同比持续下滑,但降幅环比收窄,纺服出口仍难言乐观,需求改善仍需时间,预计短期郑棉仍低位震荡为主。

【白糖】

原糖昨日继续回落,主力合约收于 23.01 美分/磅。截至 11 月底,23/24 制糖期全国共生产食糖 89 万吨,同比增加 4 万吨。全国累计销售食糖 32 万吨,同比增加 16 万吨;累计销糖率 35.7%,同比加快 17.6 个百分点。

广西新糖报价 6590~6640 元/吨,部分集团下调 90~110 元/吨;云南集团新糖报价 6600 元/吨,下调 60 元 /吨。围绕印度供应量的消息仍有反复,短期尚难明朗,但当前原糖市场信心依旧脆弱,临近圣诞假期,主力合约持续减仓,短期糖价难以提振,静待市场情绪企稳。

国内广西新糖报价继续下调,顺价销售。国内糖厂全面开榨未来供应充足,盘面跟随原糖仍持续空头气氛,静待市场企稳。终端可结合采购计划关注 3 月合约的买保机会。

二、日度数据监测

三、市场信息

1、12 月 7 日棉花期货仓单数量 3554 张,有效预报 3453 张,共计 7007 张,较上一交易日增加 743 张。

2、12 月 7 日国内各地区棉花到厂价:新疆 15892 元/吨,河南 16305 元/吨,江苏 16186 元/吨,湖北 16190 元/吨。

3、12 月 7 日中国纱线负荷指数为 51.2,较前一日下跌 0.3,中国纱线库存指数为 34.4,较前一日上涨 0.1,中国坯布负荷指数为 52.2,较前一日上涨 0.1,中国坯布负荷指数为 31.5,较前一日下跌 0.2。

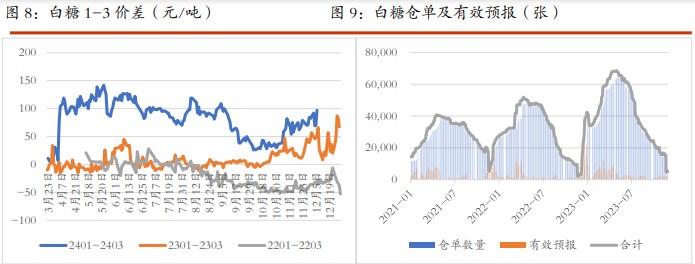

4、12 月 7 日国内白糖现货价格:广西新糖报价 6590~6640 元/吨,部分集团下调 90~110 元/ 吨;云南集团新糖报价 6600 元/吨,下调 60 元/吨。 5、12 月 7 日白糖期货仓单数量 3689 张,有效预报 1586 张,总计 5275 张,较前一交易日减少 20 张。

四、图表分析