从去年开始,互联网上多了一群每天晒债基收益的人。

每天分享满屏红色的收益日历截图,几乎成了他们的乐趣,关键是图片给人极大的视觉冲击力,上面显示着几乎每天稳定几十或几百的“被动收入”,真让人羡慕。

当然,也偶尔有几天是绿色的,但净值回撤也比较快得到收复。这就是过去一段时间,债基的持有体验。

但是债基行情还可以持续吗?现在还能不能上车买债基?如何挑选适合自己的债券基金?今天我们可以探讨一下这些问题。

首先,要从为什么越来越多的人开始关注“债券基金”说起……

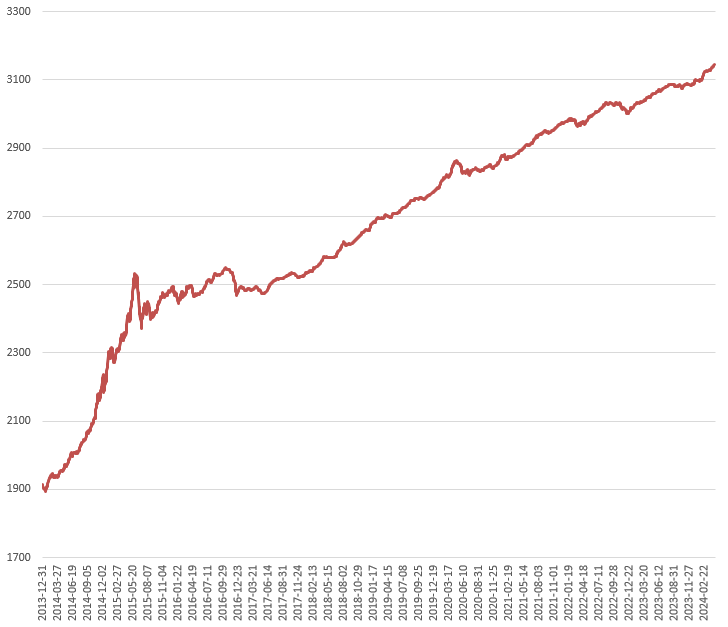

其实看债券基金指数的收益,从2014年至今涨幅达64.22%;你说多吧?平均年化收益率4.6%左右,如果放在那个银行理财普遍5-6%,信托、P2P动不动7-8%的年代,这个收益很多人真看不上。在股市行情大好的时候,债基收益也常常被很多人忽略。

债券基金指数2014年至今走势

数据来源wind,2013.12.31-2024.4.24,指数走势不预示未来

但是!当后面这些(高收益理财、信托、P2P)都消失之后,债券基金似乎成了追求较低风险偏好投资者仅剩不多的稳健理财选择。

同时,比起股市的波动,债基给人一种挺稳健的感觉,每日的波动比起股票小了很多。不少原来投股票型的基民,在尝试买了债基之后感叹:“真香”!

如今,股基波动调整了2-3年,这么多年如果是一直拿着债基,累计下来60%收益,回头过看其实也挺不错的,也能满足很多人的投资目标需求。

债券基金的历史行情特点是牛长熊短。

当前来看,利好债市的货币政策维持稳健宽松格局,短期较难改变,而存款利率预计将继续引导下行,在资产荒的背景下,债券基金仍有很强的配置价值。

债基会不会有回撤?

答案是肯定的,会!在利率上升、流动性收紧、政策预期变化等情况下,债券基金也会有调整和下跌,这是大家在购买债券基金前需要做好的心理建设。

从上面的债券基金指数走势图(代表开放式债券型基金整体表现),过程中也有一些债券基金的波动,但总体拉长时间来看,债券指数的曲线仍保持着稳健的向上趋势。

这背后的原因,可以从债券基金的收益来源进行解释。债券基金的收益来源,简单讲主要分为两大块:

一是“票息”收入,即使债券价格有波动,也可以通过持有到期获得债券的利息收益来弥补。

二是,“资本利得”收入,即债券资产价格变动或交易带来的损益;但总体来讲,债券资产和债券基金的波动,通常会比股票的波动要小。

大家可以通过下图某债券基金的近期表现窥探一二。

如何挑选适合自己的债券基金?

我们可以从对风险波动的承受能力,以及资金的使用需求来选择判断。

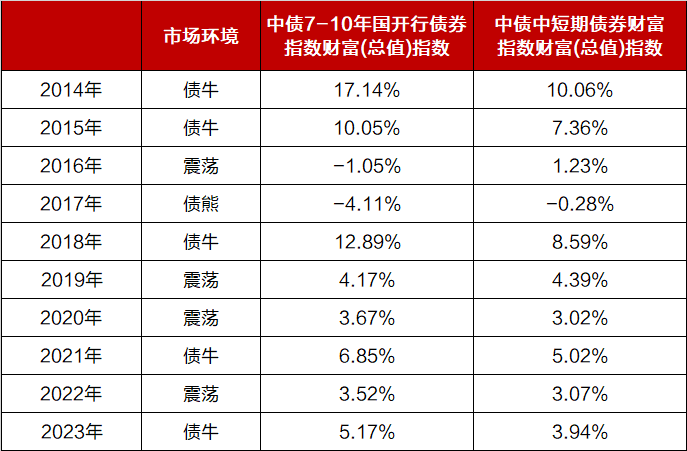

把7-10年长债指数和中短期债券指数的收益波动情况放在一起进行对比,就会比较清晰了。

越长久期(7-10年)的债基,理论上的收益空间和回撤波动都会相对更大。债牛行情下,业绩相对会更好,债熊环境下,回撤也会更大一些。

近10个完整年度“长久期债”和“短久期债”收益表现

数据来源:wind,自2014年1月1日至2023年12月31日

数据来源:wind,自2014年1月1日至2023年12月31日

所以,能承受更大波动,可以选择长债基金(类似7-10年国开债);它的收益弹性、回撤波动,相对中短债基金更高。

中短期有用钱计划的投资者,选择中短债基金会更合适。主要原因也是由于波动较小,长债基金遇到回撤还可以通过拉长时间来等待净值修复,中短债基金的波动相对较小,所以应对用钱计划会更灵活一些。

综合来讲,想要投资债券基金的投资者,可以先进行关注,也可以借债基回调的机会进行分批建仓。

最后,临近五一节假期,大家除了投资货币基金,也可以尝试通过债券基金进行中长期闲置资金的打理。

目前,债券基金已经成为很多人账户资产中的一环,也成为不少人货基升级的替代之一。

大家可以先配置部分进行尝试体验,如果遇到回调,再结合自身情况进行增配。小广后续也会多科普一些债券基金的知识,帮助大家加深对债基的了解。

· 红包来啦! ·

留言分享你的债基投资体验,可以聊聊你从什么时候开始上车债基?持有感受如何?小广将精选留言送出8.8元红包哦!(活动截止5月6日)

风险提示:上述内容仅供参考,不构成投资建议,投资者请按照自身风险偏好选择基金产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。