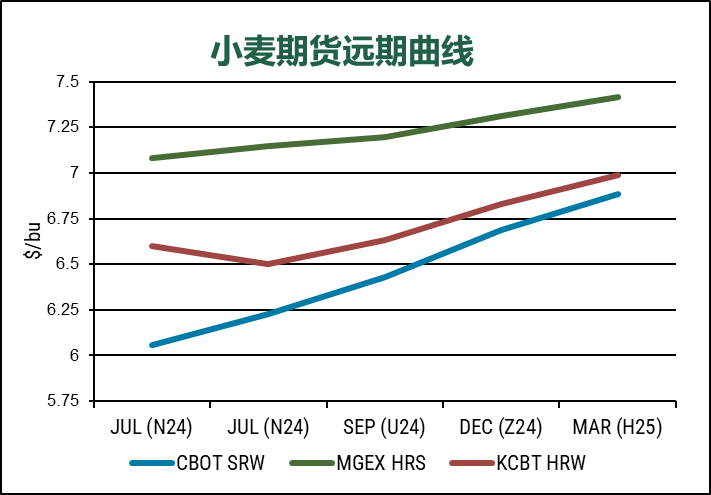

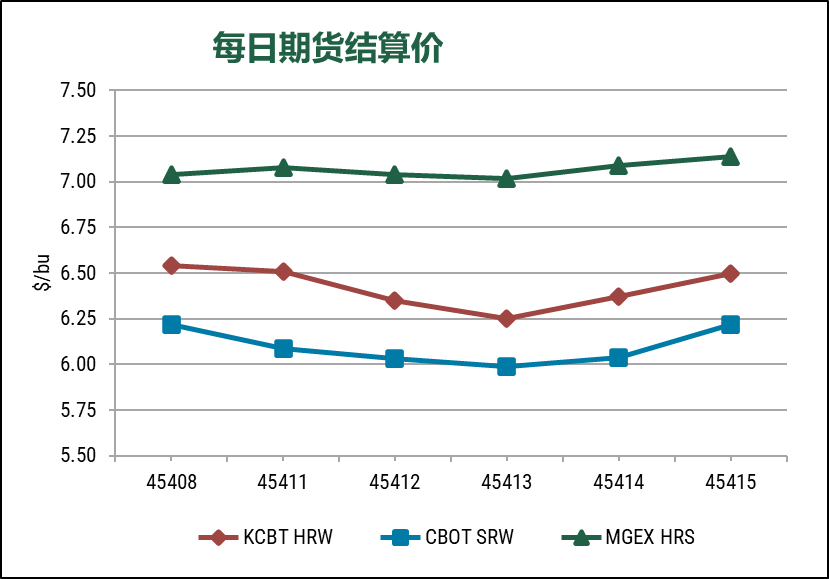

由于市场更多关注于天气情况对北半球作物的影响,本周小麦期货市场收盘涨跌互现。2024年7月CBOT软红冬麦(SRW)期货价格价格持平,收于$6.22/蒲式耳;KCBT硬红冬麦(HRW)跌4美分,收于6.50美元/蒲式耳;MGEX硬红春麦(HRS)涨11美分,收于7.14美元/蒲式耳。CBOT玉米涨10美分,收于4.60美元/蒲式耳。CBOT大豆涨38美分,收于12.15美元/蒲式耳。

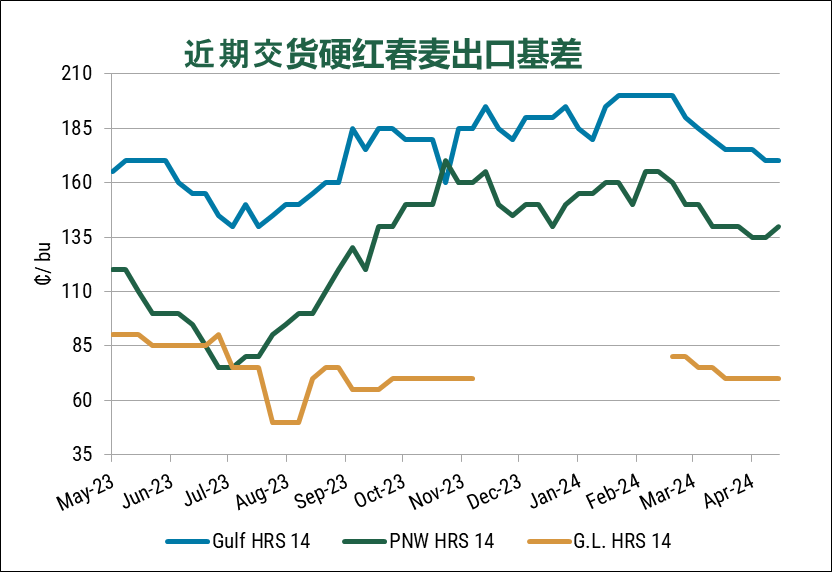

本周各类型小麦基差涨跌不一。墨西哥湾地区的硬红春基差持平,太平洋西北地区硬红春基差上涨,而两个出口地区的硬红冬基差均下跌。本周结束时的反弹刺激了更多农民出售冬小麦。软红冬麦基基差下降了5 美分,而软白麦价格保持稳定。

美国农业部出口销售周报显示,截至4月25日当周,2023/24年度交货的美国小麦商业净销售量为-20,300 吨,符合-100,000至100,000吨的贸易预期。2023/24年度迄今为止的商业销售总量为1880万吨。美国农业部预计2023/24年美国小麦出口量为1930万吨,迄今为止完成97%。而2024/25销售年度目前已知所有类型小麦未交付和累计出口总量255万吨,比去年增长98%,净销售额达到406,900吨。

美国农业部最新发布的 2024 年作物进展报告显示,冬小麦优良率49%,明显高于去年的28%,但是比上周下降1个百分点。截至 4 月 28 日,南部平原冬小麦抽穗率30%,较上周增加13个百分点,比五年平均值高9个百分点。春小麦播种率 34%,较上周增加19个百分点,较五年平均水平高15个百分点。

本周,除堪萨斯州中部和西南部以及科罗拉多州东南部外,高平原部分地区出现降水。堪萨斯州、科罗拉多州和达科他州西部大部分地区的气温继续高于正常水平。上周,太平洋西北地区降水量不一,但整个地区的干旱状况相对没有改变。

土耳其谷物局(TMO)杜伦麦麦出口招标于 4 月 30 日星期二结束。此次招标数量为10万吨,装运期 5 月 20 日至 6 月12 日。据传最高出价为FOBUSD371.71/吨。

俄罗斯国家水文气象中心预报机构指出,南部作物种植区的降水不足可能是一个需要监测的因素。由于气候干燥,一些私人分析师已将 2024/25 年度俄罗斯小麦产量预期下调至9000 万吨以下。蛋白含量 12.5%(干基)的俄罗斯小麦的离岸报价为214 美元/吨。

根据一份法庭文件,俄罗斯最大的谷物出口商之一Rodnie Polya公司(原名 TD RIF)已对俄罗斯农业监管机构 Rosselkhoznadzor 提起诉讼。最近几周,由于该公司与监管机构在植物检疫证书问题上的争执,该贸易商最近的货物在港口受阻。

衡量谷物、煤炭和铁矿石等原料平均运输成本的波罗的海干散货运价指数(BDI)本周上升9%,收于1,876点。特别是考虑到巴拿马运河状况的改善,货运市场对未来依然保持乐观。

周五,美元兑日元跌至三周低点,此前数据显示,美国4月份就业增长放缓幅度超过预期,年工资涨幅降温,从而推高了对美联储今年将降息两次的预期。美元指数本周收于105.08。