期货日报

4月份,聚酯原料震荡为主。成本端OPEC+减产及地缘政治紧张支撑原油偏强运行。原油偏强,而PX受供需面压制,以致成本对PTA驱动并不强,PTA供需面处于去库格局,存在一定支撑;乙二醇4月主要围绕进口回升与估值低位博弈,进口回升压制乙二醇,而估值低位行程一定支撑,乙二醇震荡为主。

现货方面,PTA方面,PTA现货重心震荡为主,原油偏强,PX偏弱,对PTA现货驱动有限,供应端装置扰动较多,聚酯负荷处于高位,PTA处于去库格局,对现货存在一定支撑,基差及月差有所走强。

乙二醇方面,乙二醇现货震荡为主,供应端国内装置检修较多,装置负荷下滑,不过进口回升,海外供应扰动进一步缓和,港口库存有所回升,压制乙二醇现货价格,而原油偏强,乙二醇估值低位,带来一定支撑。港口累库下,压制乙二醇基差回落。

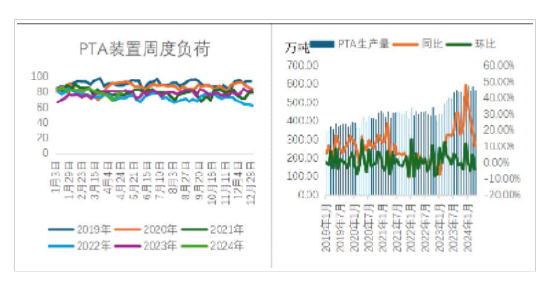

PTA产量环比回落

4月装置扰动较多产量回落,5月装置检修计划仍较多,预计产量难增加。4月国内PTA月度产量566万吨,环比下降4%,同比增加10%。4月PTA产量环比减少,主要装置落实检修,装置负荷一度跌破7成,4月装置平均负荷74%,环比回落6个百分点。展望4月,虽然前期部分检修装置重启,台化150万吨及仪征化纤300万吨新增产能装置负荷提升,但装置检修计划仍较多,嘉兴石化220万吨、虹港石化250万吨及威联化学250万吨已经落实检修,恒力石化(大连)1期220万吨及逸盛新材料360万吨存在检修计划,预计5月PTA产量难增加。

图表1:PTA装置负荷与月度产量

数据来源:CCF,卓创资讯,兴证期货研究咨询部

数据来源:CCF,卓创资讯,兴证期货研究咨询部

乙二醇装置集中检修产量下滑

4月乙二醇装置集中检修,产量下滑,5月装置重启预期,供应或有所回升。据卓创统计显示,预计4月乙二醇产量142.64万吨,环比减少10%,同比增加15%。4月乙二醇产量下滑明显,主要受装置集中检修影响,4月平均装置负荷为61%,环比回落5个百分点。4月装置变动主要为浙石化、卫星、黔希和中昆等装置停车检修,富德、寿阳、昊源、广汇和陕煤榆林等装置重启,以及海南、武汉、通辽、天业等多套装置负荷小幅调整。展望5月,前期检修装置存在重启预期,榆林化学已重启,5月国内供应预计有所回升。

聚酯负荷高位聚酯产量处于高位

4月聚酯产量季节性回升,4月预计聚酯产量处于高位。4月聚酯产量628万吨左右,环比增加1.78%,同比增加8.8%,4月聚酯平均负荷92%,聚酯负荷处于高位,聚酯产量处于高位。聚酯现金流分化。4月聚酯现金流延续分化,长丝现金流尚可。从库存来看,截止4月25日,聚酯库存有所回升,长丝企业库存30.4天,较3月底增加4.2天;切片企业库存18.2天,较3月底增加0.7天;短纤企业库存12.4天,增加0.3天。聚酯企业库存去化不佳,聚酯现金流修复有限,震荡分化。

4月江浙织机开工变化不大处于高位,5月预计处于高位。截止4月25日江浙织机开工小幅跌至79%,总体变化不大,预计5月江浙织机开工处于高位。

综上,4月聚酯负荷及江浙织机开工处于高位,需求尚可,5月预计聚酯负荷有所回落,但幅度温和,预计需求维持一定景气度。

进出口分析

进出口数据方面, 2024年3月PTA出口量45.72万吨,2024年4月份出口量预计35万吨,3月PTA出口量超预期再创新高,不过3月海外聚酯工厂完成补库,4月出口量回落,总体出口量维持较高水平。

PTA加工差承压

PTA加工差震荡修复。虽然原油处于高位,但PXN承压,PX偏弱,且4月PTA处于去库,PTA加工差震荡修复,PX让利下,预计PTA加工差尚可。

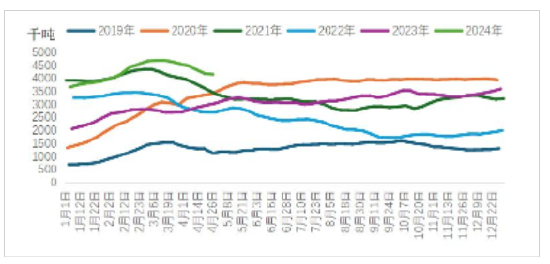

PTA延续去库

4月PTA去库,5月或延续去库,幅度有所放缓。据卓创统计显示,截止2024年4月26日,PTA社会库存为415.4万吨,较2024年3月底下降40.4万吨。4月PTA产量下滑,聚酯产量高位,PTA去库较大,5月装置扰动仍较多,产量仍攀升,不过聚酯负荷或承压,PTA或延续去库,但去库力度放缓。

图表2:PTA社会库存

数据来源:卓创资讯,兴证期货研究咨询部

数据来源:卓创资讯,兴证期货研究咨询部

后市展望

前述分析来看, PTA供应端,4月PTA装置集中检修,装置负荷下滑,供应收缩,5月检修及计划检修装置仍较多,装置集中检修下,供应压力仍不大。

乙二醇供应端,4月装置集中检修较多,装置负荷下滑,产量下滑,5月检修装置存在重启预期,预计装置负荷有所回升,叠加海外扰动减弱,进口回升,乙二醇供应有所回升。

需求方面,4月聚酯负荷及江浙织机开工处于高位,聚酯表现较高景气度,5月聚酯负荷或有所回落,但回落幅度或较为温和。

综合而言,成本上来看,中东局势有所缓和,地缘溢价支撑减弱,原油高位回落,不过OPEC+执行减产背景下,以及美国成品油传统需求旺季即将来临,原油下方仍存在一定支撑,只不过PX去库力度偏慢,PX驱动不强。PTA方面,从原油角度原油存在一定支撑,只是PX驱动不强,成本对PTA存支撑,但驱动不强,5月装置检修仍较多,聚酯降负温和,5月仍是去库格局,PTA下方存支撑。乙二醇方面,成本端,原油存支撑,煤价或也有所企稳,低估值乙二醇存支撑,国内供应存回升预期,且海外装置扰动减弱,以及聚酯负荷承压,供需面有所承压,预计乙二醇围绕估值及供需面博弈,偏向震荡。

(文章来源:期货日报网)