张夏 S1090513080006

田登位 研究助理

美联储5月议息会议和就业数据使得美联储降息预期再度升温,一季度以来中国经济边际改善加上中国二季度之后稳增长和改革力度有望加大,北上资金或有望持续净流入成为A股市场重要增量资金。风格层面,此前受压制的成长风格可能重回占优,以中证A50/300质量/国证绩效为代表的高ROE高FCF龙头风格有望迎来三轮估值修复。

⚑近期北上资金动向与加仓结构如何?在A股市场增量资金有限的环境下,2月以来外资重回净流入,北上资金行业净流入与一级行业秩相关性明显提升。拆分托管机构类型,近三周以来强势美元背景下人民币和港币汇率相对坚挺,外资高低切回流A股和港股,对汇率更加敏感的托管于外资券商的北上资金成为净流入主力,集中净流入医药生物、非银金融、银行、有色金属。而同期托管于外资银行的北上资金连续小幅减仓,集中净流出计算机、传媒、休闲服务、电气设备等。往后看,随着美联储转向降息和国内基本面边际改善,影响北上资金流向的核心变量将转向,有望驱动北上资金重回净流入,成为A股市场重要增量资金。

⚑ 货币政策与利率:上周(4/29-4/30)央行公开市场净投放4400亿元,未来一周将有4500亿元逆回购到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模下降,发行利率均上行。截至4月30日,R007上行12.1bp,DR007上行14.9bp,1年期国债收益率下行0.0bp,10年期国债收益率下行2.2bp,同业存单发行规模减少6082.0亿元,1M/3M/6M同业存单利率均上行。

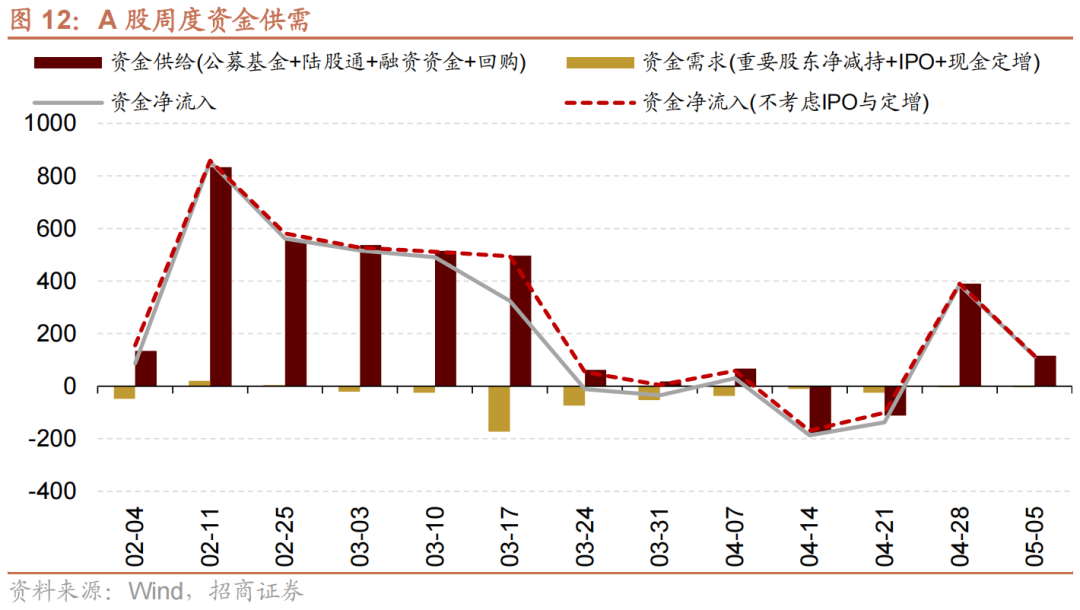

⚑ 资金供需:二级市场可跟踪资金净流入规模收窄。北上资金流入,净流入22.8亿元;融资余额下降,融资资金净卖出79.1亿元;ETF净流入131.8亿元;新成立偏股类公募基金份额减少。公布的计划减持规模下降。

⚑市场情绪:上周融资资金交易活跃度增强,股权风险溢价下降。上周各类风格指数及大类行业换手率普遍下降。VIX指数回落,海外市场风险偏好改善。

⚑ 市场偏好:行业偏好上,银行、电力设备、房地产获各类资金净流入规模较高。赛道偏好上,北上资金净流入锂电、储能、医疗器械及服务,融资资金加仓中特估、信创、储能。宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF以净申购为主,其中金融地产(不含券商)ETF申购较多,券商ETF赎回较多。净申购最高的为南方中证全指房地产ETF;净赎回最高的为华泰柏瑞红利低波动ETF。

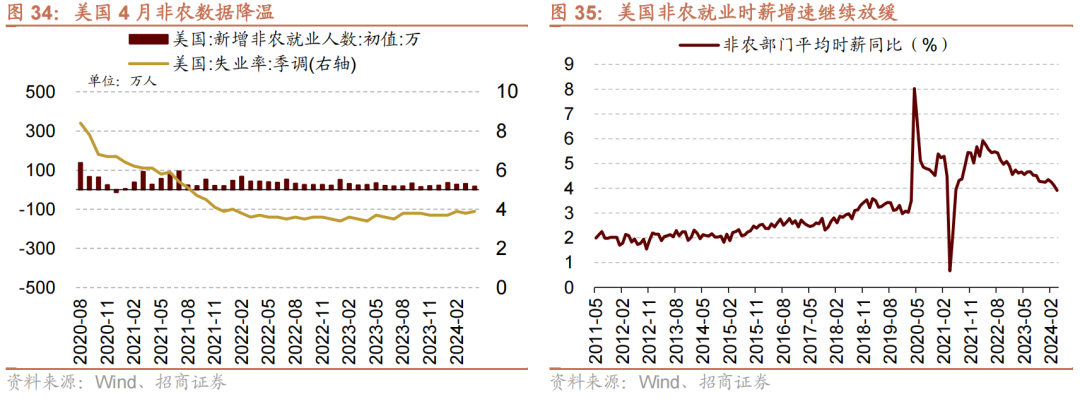

⚑海外变化:议息会议和就业数据使得美联储降息预期再度升温。从5月联储议息会议来看,整体论调基本符合市场预期,开始放缓缩表,且鲍威尔强调等待通胀回到2%,暂无降息时间表。4月非农就业数据公布后,美元指数和美债收益率出现较明显回落,市场对降息预期进一步升温,市场对美联储开始降息的时点从此前的11月开始降息修正至9月开始降息,预期降息概率为48.8%。

⚑ 风险提示:经济数据及政策不及预期;海外政策超预期收紧

01

流动性专题

※ 近期北上资金动向与加仓结构如何?

2024年2月市场企稳回升以来,北上开始转为明显净流入,陆股通持有A股流通市值连续3个月回升,占流通A股市值比重相应上升。外资重回净流入下,北上资金年初至今行业净流入与一级行业表现的秩相关性再度回升至0.53,进入强相关区间。在A股市场增量资金有限的环境下,北上资金的流入流出仍然是A股重要的边际变量,从而导致北上资金的流动对A股及其风格、行业的表现具有较明显的影响。

分北上资金的托管机构类别来看,当前托管于外资券商的北上资金已成为净流入主力,近三周以来强势美元背景下人民币和港币汇率相对坚挺,外资高低切回流A股和港股,对汇率更加敏感的托管于外资券商的北上资金大幅净流入。随着A股主要指数连续上涨,托管于外资银行近三个交易日进行了不同幅度的连续减仓。

从行业偏好上,近三周托管于外资券商的北上资金集中净流入医药生物、非银金融、银行、有色金属,集中净流出家用电器、汽车、钢铁等。托管于外资银行的北上资金集中净流入银行、有色、食品饮料,净流出计算机、传媒、休闲服务、电气设备等行业。

往后看,影响北上资金流向的核心变量将转向,有望驱动北上资金重回净流入,成为A股市场重要增量资金。近期美联储5月议息会议和就业数据使得美联储降息预期再度升温,美债收益率已经开始拐头向下,有助于北上资金风险偏好改善。一季度以来中国经济边际改善,企业盈利开始呈现企稳的迹象,加上中国二季度之后稳增长和改革力度有望加大,将对人民币汇率提供基本面的支撑。另外,随着美联储加息周期结束或者进一步转向降息,增大美元指数回落概率,减轻对人民币的压力。人民币重回升值吸引外资流入。在这些因素共振之下,近期海外机构积极加仓中国资产,未来这一趋势有望得以延续。

02

监管动向

03

货币政策工具与资金成本

上周(4/29-4/30)央行公开市场净投放4400亿元。为维护银行体系流动性合理充裕,央行开展逆回购4440亿元,同期有40亿元央行逆回购到期,逆回购净投放4400亿元。未来一周将有4500亿元逆回购到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率下行,期限利差缩小。截至4月30日,R007为2.09%,较前期上行12.1bp,DR007为2.11%,较前期上行14.9bp,两者利差缩小2.8bp至-0.02%。1年期国债到期收益率下降0.0bp至1.69%,10年期国债到期收益率下降2.2bp至2.30%,期限利差缩小2.1bp至0.61%。

同业存单发行规模下降,发行利率均上行。上周(4/29-4/30)同业存单发行90只,较上期减少495只;发行总规模910.1亿元,较上期减少6082.0亿元;截至5月3日,1个月、3个月和6个月发行利率分别较前期变化5.2bp、12.6bp、8.8bp至1.95%、2.13%、2.13%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(4/29-4/30)新成立偏股类公募基金24.4亿份,较前期减少33.1亿份。股票型ETF较前期净流入,对应净流入131.8亿元。上周整个市场融资净卖出79.1亿元,净卖出额较前期扩大14.9亿元,截至4月30日,A股融资余额为14740.2亿元。陆股通上周净流入,当周净流入规模为22.8亿元,净买入额较前期收窄235.2亿元。

(2)资金需求

资金需求方面,上周(4/29-4/30)IPO融资金额回落至3.6亿元,共有1家公司进行IPO发行,截至5月3日公告,未来一周暂无公司进行IPO发行,计划募资规模0.0亿元。重要股东净减持规模扩大,净减持0.0亿元;公告的计划减持规模11.3亿元,较前期下降。

限售解禁市值为341.5亿元(首发原股东限售股解禁234.8亿元,首发一般股份解禁0.0亿元,定增股份解禁99.4亿元,其他7.3亿元),较前期下降。未来一周解禁规模上升至664.3亿元(首发原股东限售股解禁565.8亿元,首发一般股份解禁1.3亿元,定增股份解禁91.8亿元,其他5.4亿元)。

05

市场情绪

(1)市场情绪

上周(4/29-4/30)融资买入额为1920.3亿元;截至4月30日,占A股成交额比例为9.1%,较前期上升,融资资金交易活跃度增强,股权风险溢价下降。

上周(4/29-5/3)纳斯达克指数上涨1.4%,标普500指数上涨0.5%。上周VIX指数回落,较前期(4月26日)下降1.5点至13.5,市场风险偏好改善。

(2)交易结构

上周(4/29-4/30)各类风格指数及大类行业换手率均下降。当周换手率历史分位数排名前5的行业为:北证50(96.3%)、科创50(70.4%)、中证1000(35.9%)、金融(30.0%)、周期(21.3%)。

06

投资者偏好

(1)行业偏好

行业偏好上,上周(4/29-4/30)银行、电力设备、房地产获各类资金净流入规模较高。上周陆股通净流入22.8亿元,净买入规模较高的行业为银行、电力设备、非银金融,买入金额分别为29.6亿元、18.0亿元、8.6亿元。净卖出规模较高的行业是汽车、机械设备、传媒等行业。融资资金净流出79.1亿元,净买入规模较高的行业为汽车(+8.9亿元)、计算机(+4.9亿元)、交通运输(+3.1亿元)等行业,净卖出电子(-11.7亿元)、银行(-10.5亿元)、通信(-8.8亿元)等行业。

(2)赛道偏好

赛道偏好上,上周(4/29-4/30)北上资金净流入规模较高的为锂电(14.6亿元)、储能(12.1亿元)、医疗器械及服务(5.2亿元),融资资金净流入规模较高的为中特估(8.7亿元)、信创(3.1亿元)、储能(2.0亿元)。

(3)个股偏好

个股偏好上,陆股通净买入规模较高的为宁德时代(+10.9亿元)、江苏银行(+6.1亿元)、迈瑞医疗(+6.0亿元)等;净卖出规模较高的为国电南瑞(-8.4亿元)、大秦铁路(-7.7亿元)、贵州茅台(-7.0亿元)等。融资净买入规模较高的为长安汽车(+2.6亿元)、比亚迪(+2.0亿元)、拓普集团(+1.7亿元)等;净卖出规模较高的为贵州茅台(-7.0亿元)、天孚通信(-3.1亿元)、格力电器(-2.7亿元)等。

(4)ETF偏好

上周(4/29-4/30)ETF净申购,当周净申购60.9亿份,宽指ETF以净申购为主,其中沪深300ETF申购较多;行业ETF以净申购为主,其中金融地产(不含券商)ETF申购较多,券商ETF赎回较多。具体的,沪深300ETF净申购12.3亿份;创业板ETF净申购7.4亿份;中证500ETF净申购6.8亿份;上证50ETF净申购7.2亿份。双创50ETF净赎回0.8亿份。科创50ETF净申购4.1亿份。行业ETF方面,信息技术行业净申购1.2亿份;消费行业净申购0.6亿份;医药行业净赎回3.2亿份;券商行业净赎回7.9亿份;金融地产行业净申购8.9亿份;军工行业净申购3.1亿份;原材料行业净申购0.5亿份;新能源&智能汽车行业净申购2.4亿份。

上周(4/29-4/30)股票型ETF净申购规模最高的为南方中证全指房地产ETF(+8.2亿份),华泰柏瑞沪深300ETF(+6.8亿份)净申购规模次之;净赎回规模最高的为华泰柏瑞红利低波动ETF(-7.4亿份),国泰中证全指证券公司ETF(-5.1亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

5月美联储公布利率决议,美联储将基准利率维持在5.25%-5.50%区间不变,符合市场预期。鲍威尔暗示失业率必须涨超0.2个百分点才会促使美联储降息。日本央行会议纪要表示,将根据经济和物价情况进行政策调整。成员表示,预计金融状况保持宽松;部分成员表示,重要的是传达央行没有快速加息计划的信息。加拿大央行行长麦克勒姆称,央行可能在通胀率达到2%之前开始降息,强调看到通胀持续下降的重要性。

(2)海外重要经济数据

美国就业数据在4月开始降温。最新的4月非农就业数据显示,美国4月季调后非农就业人口录得增长17.5万人,增幅为2023年10月来新低,不及预期的24.3万人和前值30.3万人;与此同时,4月失业率意外上升至3.9%,超过市场预期的3.8%;平均时薪增速放缓至4.01%。4月非农就业数据公布后,美元指数和美债收益率出现较明显回落,市场对降息预期进一步升温,市场对美联储开始降息的时点从此前的11月开始降息修正至9月开始降息,预期降息概率为48.8%。