市场最近持续攀升,上证综指也从今年2月的2635点的低点来到了3150点上下,但即便如此,过去几年成立的三年持有期产品的表现究竟怎么样了呢?

我们统计了市场上在2020-2021年发行的三年持有期产品的情况,彼时上证综指的市场点位在3500点上下(最高点是2021年2月18日的3731点),已经过了到期日(2024年5月10日前已超过三年)的最大浮亏产品浮亏比例是-43.49%,最低为-7.05%,而在今年年底前即将到期的产品还有12只,这些产品的浮亏中枢依然在-40%上下。

还是有些触目惊心,三年之约换来的是这样的结果,客户不满意肯定是在所难免,在这种情况下,我们究竟该如何对客户展开沟通和服务以避免客户的情绪蔓延以及将负面影响降到最低,甚至还能再助推客户形成新的产品配置呢?

整体,我们为大家整理了六步服务法,今天这篇文章我们先来分享前三步:

1、提前铺垫,主动出击;

在产品业绩不佳的情况之下,需要我们克服内心的压力,提前主动进行沟通,预约客户面对面沟通的机会。这种联系建议在产品持有期到期之前的一个月左右即展开。

注:其实一款产品浮亏比较严重,基于处置效应,客户也很难在可以卖出时马上做出卖出的决定,从业者碍于压力不和客户及时联系,挨到最后貌似结果也没有多大差异,但其实却是“一点不同,却大不相同”,提前沟通和不提前沟通,主动沟通和被动沟通所让客户感受到的“态度和过程”是完全不一样的。

很多时候让客户不满意的并非事前无法预知的结果,而是出现了结果之后我们的态度和对待过程。

2、安抚情绪,让子弹飞;

与客户见面后,记住最最核心的是“先情后理,由情入理”。

另外, 这个“情”一定不是同情,而是共情。

真正的共情不是,“你的感受,我全部了解”,“你的体会,我完全可以感同身受”……

这是一种居高而下的姿态,看似安慰,实则添堵。客户发泄,吐槽,需要的更多是倾听和“示弱”。

所谓的“示弱”是多承认在此过程中自己有哪些做的不到位的地方,多说,“我应该”,而不要说“你怎么”……

在这里,我们也为大家准备了一些话术,供大家参考:

“经过了三年的漫长等待,结果非常不如人意,不管什么原因,都该向您诚挚道歉,让您失望了。这样的情况不管放到谁身上,可能都会痛苦、焦虑,甚至后悔,坐立不安……

所以,您有任何情绪,想要吐槽,想想抓狂,您就发泄出来,这样可能会好受一些……”

(如果客户真的发泄,一定要应和“是是是是”,哪怕是非常犀利和棘手的问题,比如“这个基金经理真的太烂了”(是,从结果来看确实言过其实,德不配位),“简直都是缅北诈骗”(真的,A股真的太lan了),“都是因为你们机构和你,当时产品可是你们推荐的”(是是,雪崩的时候没有一片雪花是无辜的,我们确实需要深刻反思),“你知道我这几年是怎么过的吗?”(我知道,您肯定很难过,但是我也知道,没有真正的感同身受/每个人都在经历一场别人一无所知的战争,您可以和我好好说说吗……)

注:允许发作,让子弹飞一会,因为子弹飞的过程就是一种疗愈。飞到什么时候?不同的人的时间是不一样的,貌似没有定量的时间,只有一个定性的判断,那就是飞到自己不想飞了为止。会到这个阶段吗?会的,人是很难被别人真正安慰的,但是却可以被自己治愈,我们要相信“自己”的自我自愈能力。而我们需要做的只是,摆正姿态,认真倾听和适当安慰。直到客户说出,“那你说,现在该怎么办吧?!”

3、由情入理,客观分析;

一款产品放了三年依然出现了较大的浮亏,其实我们需要向客户传递的核心知识应该要包括两大内容,如此才不枉费市场下跌让我们所经历的种种内心煎熬,而如果客户真的能够接收到这些内容,入心入脑,也才叫没有浪费市场给予我们的最大机会——花钱买到了经验/学会了感受波动、理解波动、适应波动甚至喜欢上波动。

这两项核心知识分别是什么呢?

(1)一款产品在中期(三年不算一个很短的时间了)依然出现了较大浮亏,究竟会是什么原因造成的?而不同的原因则需要我们用不同的方式来处理和对待!

(2)天天我们宣传和倡导的“长期投资”的理念,究竟是唬人把戏还是治世良方?如果是前者,那以后真的不能只是为了营销而把客户框住而伤了客户的心,而如果是后者,也一定要趁此“机会”将客户理解的已经做了长期投资依然无法获得满意结果的原因进行充分解释和阐明,切勿因噎废食,得出错误“经验”。

所以,在这部分核心要回答的就是这两个问题,我们分别来看:

(1)究竟可以是哪些原因导致产品短中期浮亏严重?

答案是至少三种,这三种分别是市场系统性风险原因、购买产品投资风格与市场风格不匹配的原因以及购买产品自身不靠谱的原因等。

而这三个原因所要采取的解决方案则是完全不一样的:

A.如果是系统性风险,则要坚定持有,等待市场的复苏,守得云散见日出;

B.如果是投资风格与市场风格不匹配,产品本身还是靠谱的,此时不仅要坚定持有,甚至要根据自身均衡配置的基础上,适当偏向该类风格,进行逆势加仓,因为市场风格会轮动,虽迟但到,跨过逆风期,很可能就是顺风期,切勿在基金经理和产品落难时弃他而去,又去追风口,跟热点,最后左右打脸;

C.如果是第三种情况呢?产品经过诊断就是不靠谱,这个时候虽然因为处置效应,忍痛赎回或卖出都是极其艰难的决定,但得出这种结论后我们还是要毅然决然地给出这样的建议,当然如果该产品所在公司内部能够找到不错的产品,进行转换,在执行时的顺滑度上要好很多,抑或是和客户说了,客户依然不愿赎回,你也已经做到了你该做的正确的事/或是客户埋怨知道这种情况为何当初还要给他推荐这个产品,切记此时又回到了第二步“由情入理”的环节了,此时还是要多承认错误,剖析自我,最后回到“亡羊补牢,犹未晚矣”的逻辑上来。

(2)那长期投资到底有没有效?

一开始说结论,“长期投资是有效的,这是基于资产的特性得出的重要结论,只是我们基于体感而得出的一些有关长期的似是而非的认知偏差导致了我们认为长期无(失)效”。

长期投资的效果凸显要满足三个核心关键点,这三个关键点分别叫做“我们需要主动拥抱的长期,而非被动持有的长期;我们需要适可而止的长期,而非永无止境的长期;我们需要的是资产的长期,而非单一产品的买定离手”,具体来看...(分别解释这三句话的意思),做到这三点,我们就能享受到成为时间的朋友,享受长期投资的复利增长...”

而这三个问题的核心关键点分别是购买、减持和检视,核心要诀分别是:

买入时点要便宜;退出时点看估值;产品检视不能忘。

这些问题都分享完后,我们有关产品的一次沟通就可以称得上卓有成效的,接下来核心就是持续跟踪和反馈以及最后的防守反攻,所谓“凡是不跟踪,到头来一场空”,而且“方案再完美,关键看执行是否到位”,这里面又都有哪些技巧和注意事项呢?碍于篇幅的原因,今天我们就写到这,感兴趣的朋友关注后续我们有关该主题的下篇文章吧。

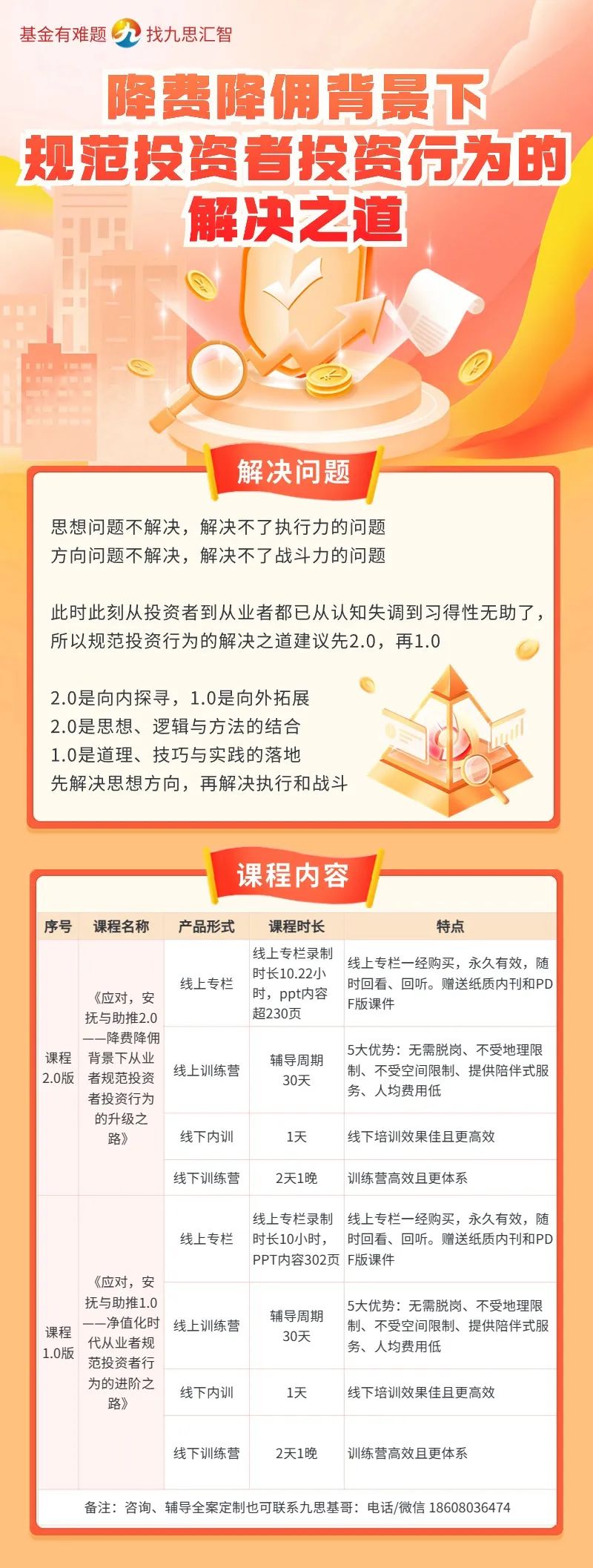

以上解决实际问题的思路和底层逻辑均来自于我们九思的财富管理赋能框架

该场景只是其中一个很小的应用罢了,对整套方法论感兴趣的从业者欢迎采购我们的1.0+2.0的内刊。

正在全力做财富管理转型,想要做大财富管理存量和增量的机构也欢迎与我们联系,索要培训或咨询解决方案。