EasyBall策略已问世多年,即便仍有年度超额回报,但显然已不是最精准的策略。甚至一开始构思EasyBall、双低时,我们也没将其当作一个精准定位到个券的策略,只是一个"此条件下更容易赚钱"的粗选标准。作为最典型的两个变种,EasyBall Plus与希腊字母有更好的效果和更小的范围,只是似乎没有简单的双低更加易懂。在此我们就策略的设计、实现以及特征进行稍详细的讲解。

Easyball+:不止于动量

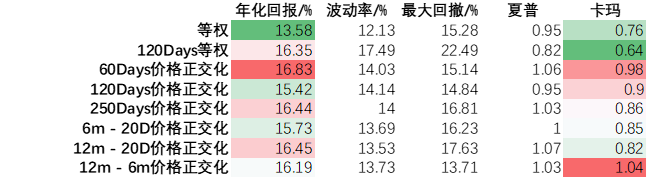

尽管实际构成更复杂,就基础因子而言,这个策略主要是EasyBall与动量之间的结合。月度换仓的效果如下。观感上这是一个回撤有限但进攻性颇强的策略,事实情况也是如此,其最大回撤14.4%甚至要小于转债等权指数的15.3%,年化回报却可以提升到28%这个量级。如果说寻找的是一个“进攻不俗、攻防一体”的效果,这个策略或是个选择。

图表1:EasyBall+测算

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

策略构成思路

1、Easyball作为第一步初选,目的是剔除掉高估值的品种,这一步将全市场转债一分为二,即有50%的转债将通过这一步的筛选。Easyball采取价格和溢价率的双排名法,即对于转债i:

TR(i) = i的价格排名(从小到大)+ i的溢价率排名(从小到大),取TR在前50%的转债

图表2:EasyBall基础代码

def easyball(obj, codes, date, tempCodes, dfAssetBook):

# obj.Close即为转债价格的面板数据,其他指标近似

srs = obj.Close.loc[date, tempCodes].rank(ascending=True)

srs += obj.ConvPrem.loc[date, tempCodes].rank(ascending=True)

return srs[srs < srs.median()].index.to_list()

资料来源:中金公司研究部

2、加入动量因子。一个常见的问题是,为何简单动量因子在股市因子策略中表现平平,却能给转债组合带来效果?以120日动量(正股涨幅)为例,取前30%的组合,能在年化回报上战胜转债等权(但幅度不大),且要交上22.5%的回撤代价,最终卡玛比例反而低于等权。显然很有可能动量靠前的品种更偏股性、高价,我们对价格因子进行正交化处理(最终组合加权的价格接近于转债真实市场均价),看到:

图表3:动量单因子测试(指标口径同Wind API中的字段)

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

显然,单纯的动量因子的效果是:收益略有提升,同时反而压低了最大回撤。对于转债来说,这是个有性价比的因子,但程度上不够强。

这样的效果难言优秀,但在EasyBall基础的动量因子效果则大为不同。下表可以看到,对EasyBall进行动量强化,即便同样进行价格正交化处理(这样类似英科转债的放大效果将变得很微弱),组合回报、卡玛比例将来到另一个层级。我们认为,机理在于:动量本身是一个强调“合理进攻”的因子,也代表了趋势性。与EasyBall的化学反应在于,低估值转债成为趋势进攻的容器,更明显的“进可攻退可守”性质为进攻性因子提供屏障。

图表4:叠加EasyBall后的效果

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

上面的动量指标,具体该选哪一个呢?本质上这些指标的效果相差不大,综合换仓频率、效果稳定性来看,6个月左右的动量或者“12m - 6m”效果较好。以6个月动量为例,这一步也很容易实现。

图表5:动量策略的代码示意

defmomentum(obj, codes, date, tempCodes, dfAssetBook):

# st库用法见《转债量化策略框架2.0与Python 实现》,这里取正股因子

srs = st.factor(tempCodes, 'tech_revs6m20D', date)

return srs[srs > srs.quantile(0.7)].index

资料来源:中金公司研究部

3、此外,鉴于转债正股的特征,这一策略还需加入一步预剔除。这一步是为了避免动量可信度很低的情况,例如有的正股已经出现在自然交易下很少见的几何特征,此时动量已经不是对趋势很好的代表,或者具备很高的欺骗性。这一点,我们在《关于转债正股的"体检"》中有详细阐述。

图表6:某转债正股(摘自《关于转债正股的"体检"》)

资料来源:Wind,中金公司研究部

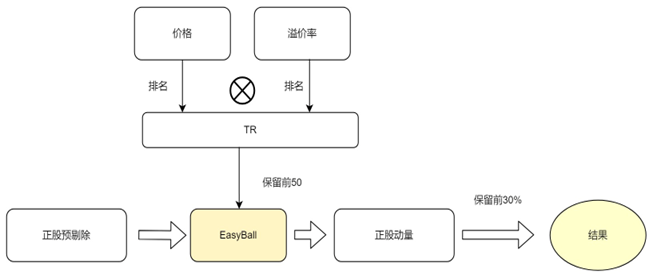

总结下来,这类策略的构成流程如下:

图表7:EasyBall组合构建的示意图

资料来源:Wind,中金公司研究部

加入预剔除函数后,完整的过程如下。实际上,只要数据配置得当,函数出入口明晰,这里仅进行一个简单堆叠即可。

图表8:EasyBall组合构建代码示意

defeasyball_plus(obj, codes, date, tempCodes, dfAssetBook):

# 预剔除,方法见《为了不后悔——关于转债正股的"体检"》

tempCodes = st.selByWird(obj, codes, date,tempCodes, dfAsset)

# 选取easyBall

tempCodes = easyball(obj, codes, date,tempCodes, dfAsset)

# 动量因子

tempCodes = momentum(obj, codes, date,tempCodes, dfAsset)

return tempCodes

资料来源:Wind,中金公司研究部

具体效果适用性

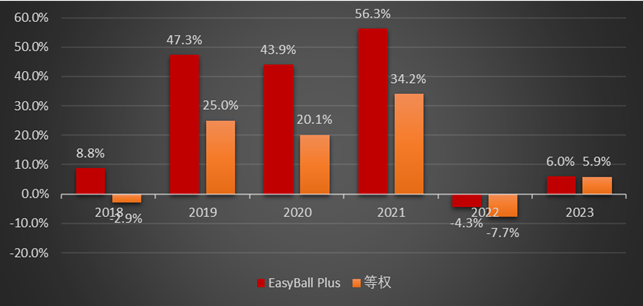

这是一个一定程度上可以称作“攻防一体”的策略,但存在一个隐蔽的缺点。作为偏进攻性质的策略,若以转债等权为基准,这个策略有1.19x左右的beta,与10.3%附近的年化alpha。而分年度来看,目前为止在2018年后的各年份里,这个策略均可保持正面的相对回报(包括2018、2022这两个相对难以处理的年份)。反而在指数有获利的2023年,这个策略仅微幅跑赢等权——实际今年跑赢等权是个有难度的事情,我们在《浅谈“低”类策略的迷失》中简单讨论过这一情况。

图表9:EasyBall+组合与等权指数表现对比

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

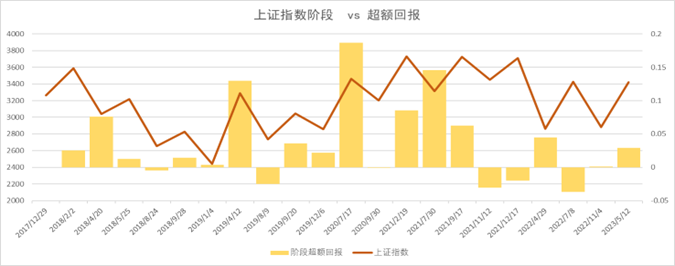

具体来看,表现较弱的时间在哪里?我们将上证指数的周线走势,按照趋势进行分段。可以看到有清晰的4个阶段,这一策略跑输等权指数:

图表10:EasyBall+组合超额情况

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

1、2018年5月末至8月末:整体市场出现2018年的核心下跌区间,转债估值也在这一段时间里快速下滑。此时,即便动量排进前30%的品种,实际趋势也并不强。而在前几个阶段(2017年末开始,这个策略是有连续数月的超额回报的)占优的股性品种,也迎来了必要的“强势股补跌”。

图表11:宝信转债K线图示意

资料来源:Wind,中金公司研究部

2、情况类似的是2022年4~7月,此前突然其来的调整让绝大多数品种的中长期动量进入负值,此时动量相对靠前的品种反而由于跌幅不够、趋势也并不强,在后来这段反弹中表现平平。

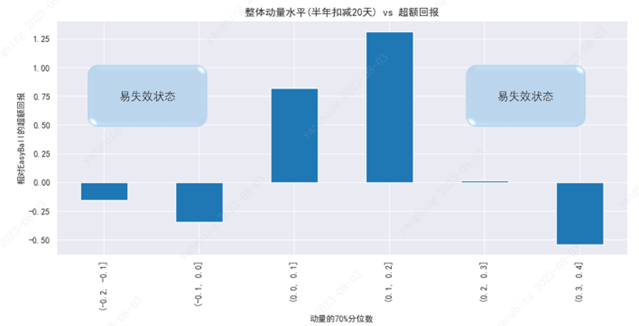

3、2019年4月中到8月中和2021年9月中到11月中:这两段的情况相反,整体指数在前期都有着强劲的走势,转债标的120日动量的70%要达到30%附近甚至更高。这种至少事后看“过热”的情况下,策略也进入失效的状态。

抽象一些总结,这类策略在两个状态下失效了:

1、市场的大幅调整后,即便动量靠前的品种亦为弱趋势,此时这个策略无法再选出“低估值、强正股”来(反而事实上错过了反弹);

2、市场典型的过热阶段,继续强中选强,遭遇挑战。我们不在此基础上继续优化策略,因为这只是一个样本内的观察,存在过拟合风险,投资者可以自行探索。但我们更建议对失效时段的关注,落实到择时上。

图表12:历史时间序列120日动量的70%分位数

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

图表13:动量指标70%分位数与策略超额回报

资料来源:Wind,中金公司研究部;注:数据自2017年12月29日截至2023年7月31日

希腊字母:摒弃EasyBall的一个选择

希腊字母是基于定价模型计算的,转债价格对各关键因子的敏感度。因此,相比于EasyBall直接用价格、溢价率简单筛选,希腊字母选择了更细致的方式。常见的希腊字母包括:

1、Delta:转债价格对正股股价(亦可理解为平价)的敏感度,简单可以理解为“股性”;

2、Gamma:转债价格对平价的二阶导,简单可以理解为“凸性”;

3、Theta:转债价格对时间的偏导,简单可以理解为“时间流逝的代价”,也正是由于这个数字的存在,让转债、期权都难以理解为“时间的朋友”,这一点是与股票投资不同的,也是非专业转债投资者常见的思维惯性错误;

4、Vega:转债价格对隐含波动率的偏导,简单可以理解为“估值变动的敏感度”。

5、Rho:转债价格对利率的偏导,但这个数字很小,择券时几乎不会采用。

这些常见希腊字母的计算方式较为简单,如下。

图表14:常见希腊字母的计算方式

def calculate_option_greeks(S, K, r, T, sigma):

d1 = (np.log(S / K) + (r + 0.5 * sigma**2) * T) / (sigma * np.sqrt(T))

d2 = d1 - sigma * np.sqrt(T)

# delta

delta = norm.cdf(d1)

# theta,注意这里用了简便算法,考虑了债券收益,与期权不同

theta = - (S * norm.pdf(d1) * sigma) / (2 * np.sqrt(T)) + \

r * K * np.exp(-r * T) * (1 - norm.cdf(d2))

# gamma

gamma = norm.pdf(d1) / (S * sigma * np.sqrt(T))

# Calculate vega

vega = S * norm.pdf(d1) * np.sqrt(T)

return delta, theta, gamma, vega

资料来源:Wind,中金公司研究部

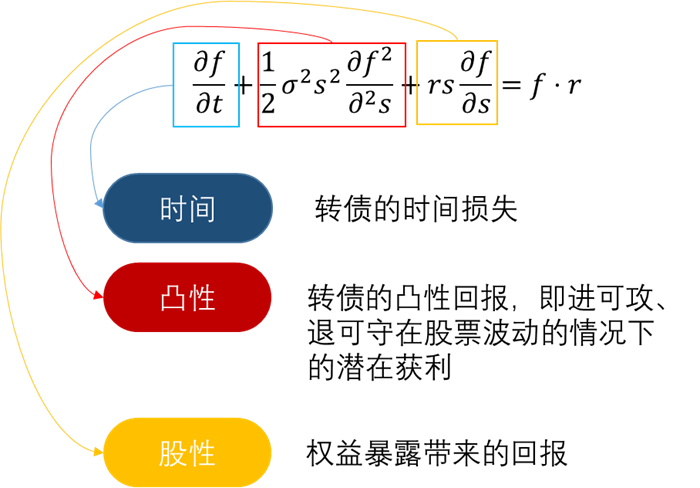

整合驱动力是这个框架的关键。将希腊字母整合的方式,我们在《被遗忘的theta》中进行过讲解。本质上,这种方式希望通过偏导数来拆解驱动力,得到一个合意的时间区间内(例如1个月、2个月),一个转债的期望回报。下图是一个更形象的分解,事实源自Black-Scholes偏微分方程。

图表15:希腊字母的意义

资料来源:Wind,中金公司研究部

这个偏微分方程是风险中性假设下的,但可以更通俗地理解为:如果股票的回报是无风险收益率、如果正股的波动恰好就是估值所体现的隐含波动率,那么这张转债将拿回无风险收益率。这样的等式并不令人振奋,但是如果:正股波动率可以被预期到,且明显大于隐含波动率,这个等式将会打破,我们也将找到超额回报。

基于XGBoost预期波动率的希腊字母策略。

粗略地可以看到,其效果特征如下:

1、2017年至今的任何一个完整年度,其都拿到了“至少不亏损”的结果,包括2022年和2018年;

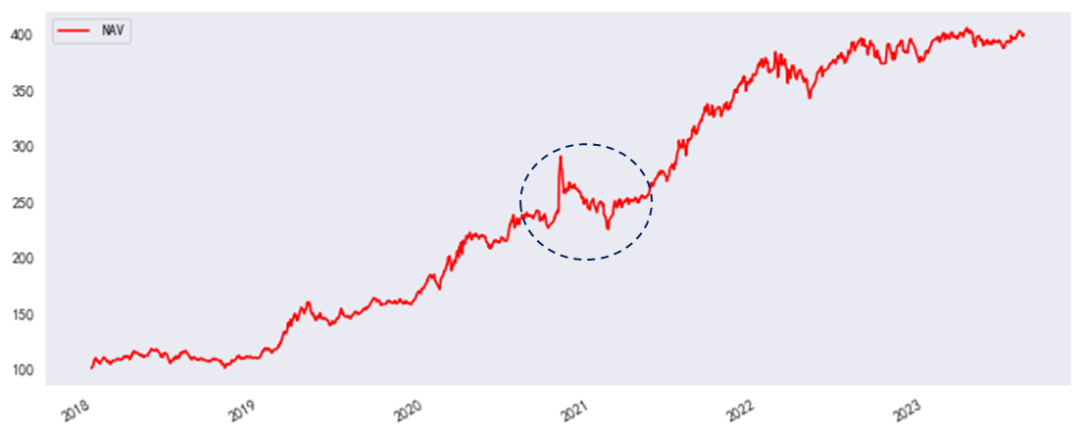

图表16:希腊字母的策略净值

资料来源:Wind,中金公司研究部

2、回报情况不亚于EasyBall Plus,因而整体上被投资者认为是“更不挑环境”的一类策略;

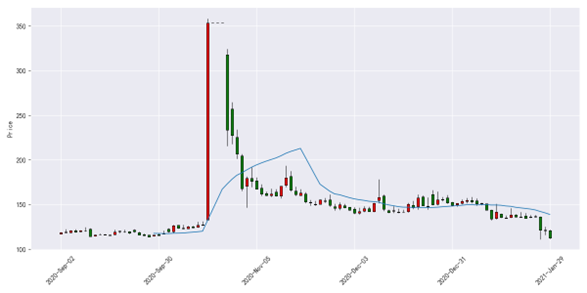

3、但最大回撤不小,并且并未发生在2022年初或者2018年,而是在2020年末。也就是并未在股市大幅调整或者所谓“股债双杀”的环境中创下最大回撤,而是一个更特殊的原因:某些品种的大起大落。例如在2020年10月末,这样的品种在组合中。

图表16:正元转债的表现情况

资料来源:Wind,中金公司研究部

入选本无问题,问题在于大幅上涨、显然不再符合标准后没有及时移出。当然,我们测算时的换仓方式比较固定,一般固定月度或双月换仓。因此这种情况的出现,意味着交易上可调整的空间较大。同时,若以波动率为主要预测变量,显然这个策略更容易让小盘品种入选,因此对于市场基础风格上的偏向,投资者亦应注意。此外,显然的缺点还包括:无法体现赎回风险,不加限制时,也无法体现退市风险。

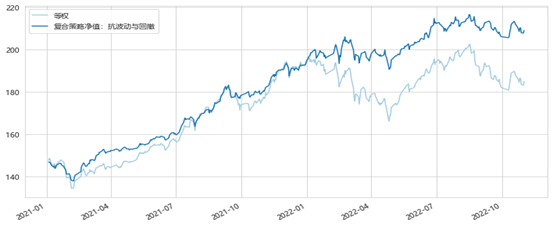

但我们更希望投资者理解的是这一框架的可塑性——这也是为何我们不直接用BS公式计算差价。上面的策略只是将放大Gamma效果的波动率替换为预测波动率,继而拥有了高波动因子,并使这个因子的作用定量地表达在择券框架上。但我们能加入的预测或者改变不止于此,例如:正股的预期回报、转债估值的预期变化。此外,希腊字母本身是偏导数,即敏感性,我们可以根据组合的需要,在年度展望中我们列示的防御策略,也是在希腊字母的一个变种。

图表17:防御性策略表现

资料来源:Wind,中金公司研究部;注:摘自《转债年度回顾与展望系列:两道难题选哪个

本文摘自:2023年8月11日已经发布的《详解进阶策略:希腊字母与EasyBall Plus》

杨 冰 分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

罗 凡 分析员 SAC执业证书编号:S0080522070003

陈健恒 分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。